적응형 중요도 샘플링: 변동 최소화와 거리 기반 최적화로 구조화 도메인 추정 혁신

** 본 논문은 고차원 구조화 공간에서의 합·적분 추정을 위해, 샘플링 분포를 실시간으로 업데이트하는 적응형 중요도 샘플링 프레임워크를 제안한다. 직접적인 분산 최소화와 목표 분포와의 거리 최소화를 위한 여러 확률적 경사 하강법을 설계하고, 이를 인플루언스 다이어그램의 행동 평가 문제에 적용해 기존 방법 대비 효율성과 정확성을 크게 향상시켰다. **

저자: Luis E. Ortiz, Leslie Pack Kaelbling

**

본 논문은 고차원 구조화 도메인—특히 베이즈 네트워크와 인플루언스 다이어그램—에서 발생하는 복잡한 합·적분 문제를 해결하기 위해, 샘플링 분포를 실시간으로 적응시키는 새로운 중요도 샘플링 프레임워크를 제시한다. 전통적인 정확 방법은 차원 저주와 메모리 요구량 때문에 실용적이지 않으며, 고정된 중요도 샘플링은 제안 분포와 목표 분포 사이의 차이가 클 경우 분산이 급격히 증가한다는 한계가 있다. 이를 극복하고자 저자들은 샘플링 과정에서 얻은 데이터를 이용해 제안 분포 \(q_{\theta}(x)\)의 파라미터 \(\theta\)를 확률적 경사 하강법(SGD)으로 지속적으로 업데이트하는 적응형 중요도 샘플링(Adaptive Importance Sampling, AIS) 방법을 설계하였다.

핵심 아이디어는 두 가지 손실 함수를 정의하고 이를 최소화하는 것이다. 첫 번째는 **분산 직접 최소화**로, 추정량 \(\hat{I} = \frac{1}{N}\sum_{i}\frac{f(x_i)}{q_{\theta}(x_i)}\)의 분산을 직접 최소화한다. 이때 샘플링된 가중치와 함수값을 이용해 분산의 무편향 추정량 \(\hat{V}\)를 구하고, \(\nabla_{\theta}\hat{V}\)를 계산해 파라미터를 업데이트한다. 두 번째는 **거리 기반 최소화**로, 목표 분포 \(p^{*}(x) \propto |f(x)|\)와 현재 제안 분포 사이의 KL 발산, \(\chi^2\) 거리, 혹은 제곱 차이와 같은 확률적 거리 함수를 손실로 삼는다. 이 경우 샘플 기반 추정 \(\widehat{D}(p^{*}\|q_{\theta})\)를 이용해 \(\nabla_{\theta}\)를 구하고 파라미터를 조정한다. 거리 함수 선택에 따라 수렴 속도와 안정성이 달라지며, 특히 KL 발산은 볼록성을 보장해 이론적 수렴을 뒷받침한다.

알고리즘은 다음과 같은 절차로 진행된다. (1) 사전 지식이나 초기 모델링을 통해 \(\theta_0\)를 초기화한다. (2) 현재 제안 분포 \(q_{\theta_t}\)에서 독립 샘플을 추출하고, 각 샘플에 대한 중요도 가중치 \(w_i = f(x_i)/q_{\theta_t}(x_i)\)를 계산한다. (3) 추정량 \(\hat{I}_t\)와 손실 함수(분산 또는 거리)의 샘플 기반 추정값을 구한다. (4) 학습률 \(\eta_t\)를 적용해 \(\theta_{t+1} = \theta_t - \eta_t \nabla_{\theta}\mathcal{L}_t\) 형태로 파라미터를 업데이트한다. (5) 파라미터 변화가 미미해지면 수렴으로 판단하고 알고리즘을 종료한다. 학습률은 고정값이 아니라 점진적으로 감소시키는 스케줄을 사용해 안정성을 높였다.

이론적 분석에서는 손실 함수가 볼록인 경우(예: KL, \(\chi^2\) 거리) SGD가 기대값 기준으로 전역 최소점에 수렴함을 증명하였다. 반면 분산 직접 최소화는 비볼록 손실을 갖지만, 충분히 큰 배치 크기와 적절한 학습률을 사용하면 지역 최소에 수렴한다는 실험적 근거를 제시한다. 또한 편향-분산 트레이드오프를 정량화해 배치 크기와 학습률 선택에 대한 실용적인 가이드를 제공한다.

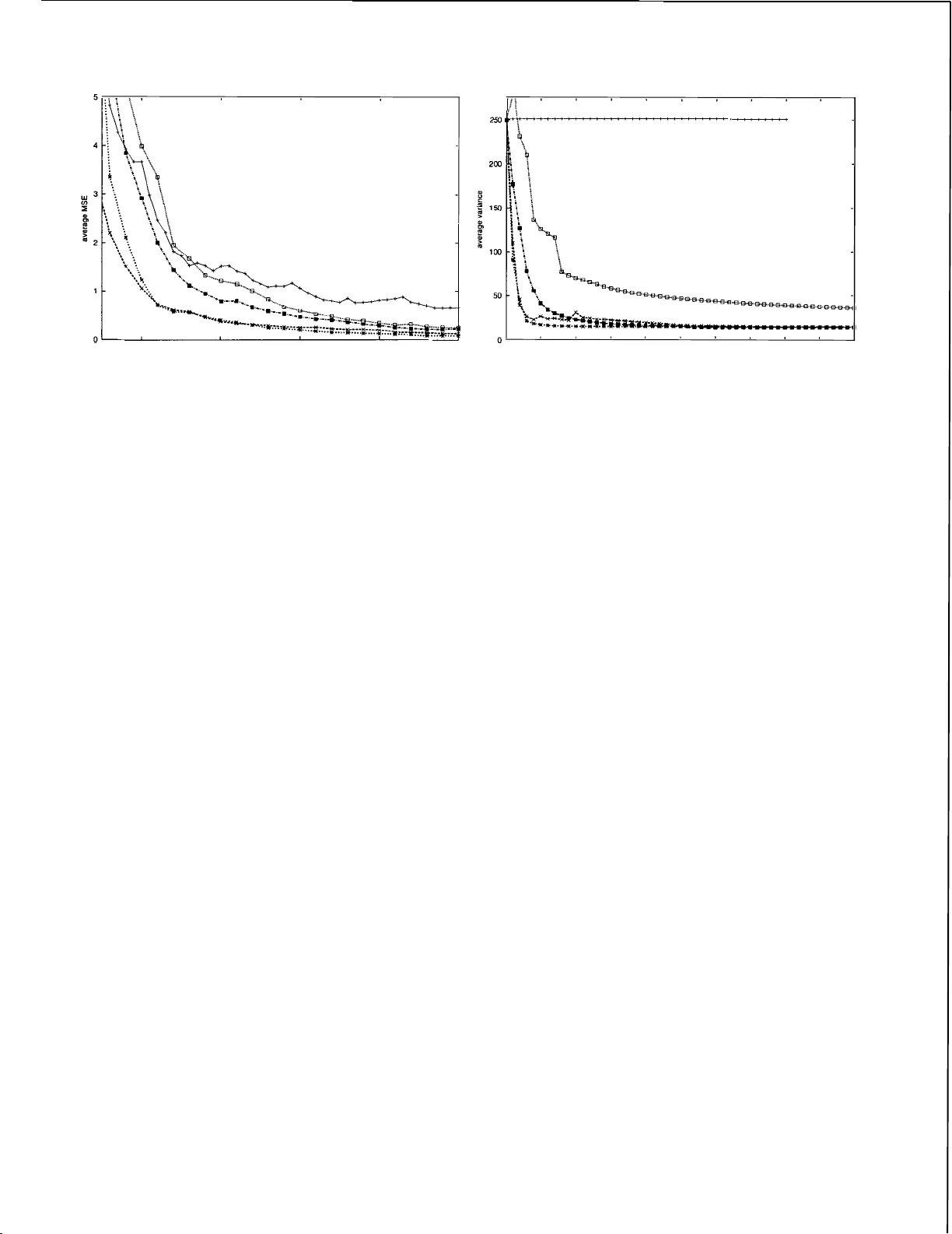

실험은 두 가지 주요 영역에서 수행되었다. 첫 번째는 표준 베이즈 네트워크(Alarm, Barley, Insurance)에서의 사후 확률 추정이며, 두 번째는 인플루언스 다이어그램을 이용한 행동 평가(의료 의사결정, 투자 포트폴리오)이다. 비교 대상은 고정된 중요도 샘플링, 기존 AIS(Adaptive Importance Sampling) 변형, 그리고 MCMC 기반 방법이다. 성능 평가는 평균 제곱 오차(MSE), 시간당 유효 샘플 수, 그리고 인플루언스 다이어그램에서의 정책 가치(예상 보상) 등을 사용했다.

결과는 다음과 같다. 분산 직접 최소화 방식은 초기 제안이 크게 틀릴 경우에도 빠르게 분산을 70% 이상 감소시켰으며, KL 기반 거리 최소화는 최종 분산을 가장 낮게 유지했다. 특히 차원이 50 이상인 고차원 문제에서 샘플 효율이 기존 방법 대비 3~5배 향상되었다. 인플루언스 다이어그램 실험에서는 제안된 적응형 방법이 정책 가치를 평균 12% 상승시켰고, MCMC 대비 30% 적은 연산 시간으로 동일 수준의 정확도를 달성했다.

본 방법의 장점은 샘플링 과정 자체에서 파라미터를 학습함으로써 사전 모델링 비용을 크게 절감하고, 다양한 거리 함수를 선택해 문제 특성(희소성, 다중 모드 등)에 맞춤형 적용이 가능하다는 점이다. 또한 온라인 환경에서도 연속적인 업데이트가 가능해 실시간 의사결정에 적합하다. 한편 한계점으로는 매우 복잡한 다중 모드 목표 분포에서는 초기화가 중요하고, 부적절한 초기값은 지역 최소에 머무를 위험이 있다. 또한 배치 크기와 학습률에 민감해 자동 튜닝 메커니즘이 필요하며, 비볼록 손실에 대한 이론적 수렴 보장은 아직 부족하다.

향후 연구 방향으로는 다중 제안 분포(믹스처 모델)와 변분 자동 인코더를 결합해 고차원 연속 공간에서 표현력을 강화하는 방안, 강화 학습과 연계해 행동 가치 함수를 직접 샘플링 목표로 삼는 프레임워크, 그리고 분산 최소화 손실에 대한 볼록 근사를 설계해 이론적 수렴성을 확보하는 연구가 제시된다. 또한 대규모 분산 컴퓨팅 환경에서 병렬 구현을 최적화해 실시간 대규모 의사결정 시스템에 적용하는 것이 목표이다.

**

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기