온라인 실시간 변동성 추정 및 마이크로스트럭처 노이즈 모델

본 논문은 고빈도 거래 데이터에서 거래가 발생할 때마다 즉시 업데이트되는 온라인 스팟 변동성 추정 알고리즘을 제안한다. 비선형 마켓 마이크로스트럭처 노이즈 모델을 도입해 가격 이산성, 호가 스프레드 변동, 바이‑앵크 반동 등 실증적 특성을 재현하고, 파티클 필터와 순차적 EM 절차를 결합해 효율적인 효율가격과 변동성 곡선을 실시간으로 추정한다. 또한 거래 강도와 변동성을 분리해 시간당 변동성과 거래당 변동성을 각각 추정한다.

저자: ** 정보 제공되지 않음 (논문에 명시된 저자 정보가 없습니다). **

본 논문은 고빈도 금융 데이터에서 실시간으로 스팟 변동성을 추정하기 위한 새로운 방법론을 제시한다. 기존 연구들은 주로 통합 변동성(Integrated Volatility)을 추정하거나, 오프라인 방식으로 스팟 변동성을 추정하는 데 초점을 맞추었으며, 거래 시간 간격을 균등하게 가정하거나 보간된 가격을 사용했다. 이러한 접근법은 실제 거래가 비등간격으로 발생하고, 마이크로스트럭처 노이즈가 존재하는 상황에서 실시간 적용이 어려웠다.

논문은 먼저 효율 로그가격 Xₜⱼ 를 잠재 상태로 두고, 거래 시점 tⱼ 에 따라 무작위 보행 형태로 전이되는 비선형 상태공간 모델을 구축한다. 상태 전이식은 Xₜⱼ = Xₜⱼ₋₁ + Zₜⱼ, Zₜⱼ ∼ N(0, σₜⱼ²)이며, 여기서 σₜⱼ²는 시간에 따라 부드럽게 변하거나 일정한 함수 σ²(t) 로 가정한다. 관측식은 Yₜⱼ = gₜⱼ(exp Xₜⱼ) 로, gₜⱼ는 일반화된 라운딩 함수이며, 결정적이든 확률적이든 과거 거래, 주문서, 호가 등 외부 정보를 포함할 수 있다. 이 함수는 실제 시장에서 가격이 가장 가까운 호가 수준으로 라운딩되는 메커니즘을 포착한다.

관측 모델의 핵심은 Aₜⱼ = gₜⱼ⁻¹(yₜⱼ) 로 정의되는 효율가격의 가능한 구간이다. 조건부 확률 p(yₜⱼ | xₜⱼ, y₁:ⱼ₋₁) 은 Aₜⱼ 안에 xₜⱼ가 존재한다는 제약만을 갖고, 그 외에는 균등하게 가정한다. 이러한 구조는 파티클 필터에서 최적 제안분포가 절단 정규분포가 되게 하여, 가중치 계산이 간단해지고 파티클 수를 크게 줄여도 충분한 효율성을 확보한다.

파티클 필터는 매 거래 시점마다 효율가격의 사후분포 p(xₜⱼ | y₁:ⱼ) 를 근사한다. 이 사후분포를 이용해 순차적 EM 알고리즘을 적용, 기대값을 파티클 샘플로 근사하고 M‑step에서 σₜⱼ²를 최대우도 추정한다. EM 단계는 온라인으로 수행되며, 새로운 거래가 들어올 때마다 필터와 EM이 순환적으로 업데이트된다. 결과적으로 변동성 곡선이 실시간으로 추정된다.

또한 논문은 변동성을 “시간당 변동성”(σ̃ₜ²)과 “거래당 변동성”(σₜⱼ²)으로 구분한다. 거래당 변동성은 거래 강도 λₜ (단위 시간당 거래 수)와 곱해져 실제 시계열 시간 기준 변동성으로 변환된다: σ̃ₜ² = σₜⱼ²·λₜ. 이 분해는 거래 강도가 급증하거나 감소할 때 변동성에 미치는 영향을 명시적으로 해석할 수 있게 한다.

모델의 적용 가능성을 보여주기 위해 네 가지 라운딩 예시를 제시한다. (1) 단순 결정적 라운딩(가장 가까운 센트로 반올림), (2) 주문서 기반 라운딩(거래가 가장 가까운 호가 수준에서 발생한다고 가정), (3) 확률적 바이‑앵크 선택(거래가 호가 양쪽 중 하나에서 확률 ½로 발생), (4) 과거 데이터와 외부 변수에 기반한 복합 라운딩. 각 예시는 실제 시장에서 관측되는 가격 이산성, 바이‑앵크 반동, 스프레드 변동, 로그수익률의 자기상관 구조 등을 재현한다.

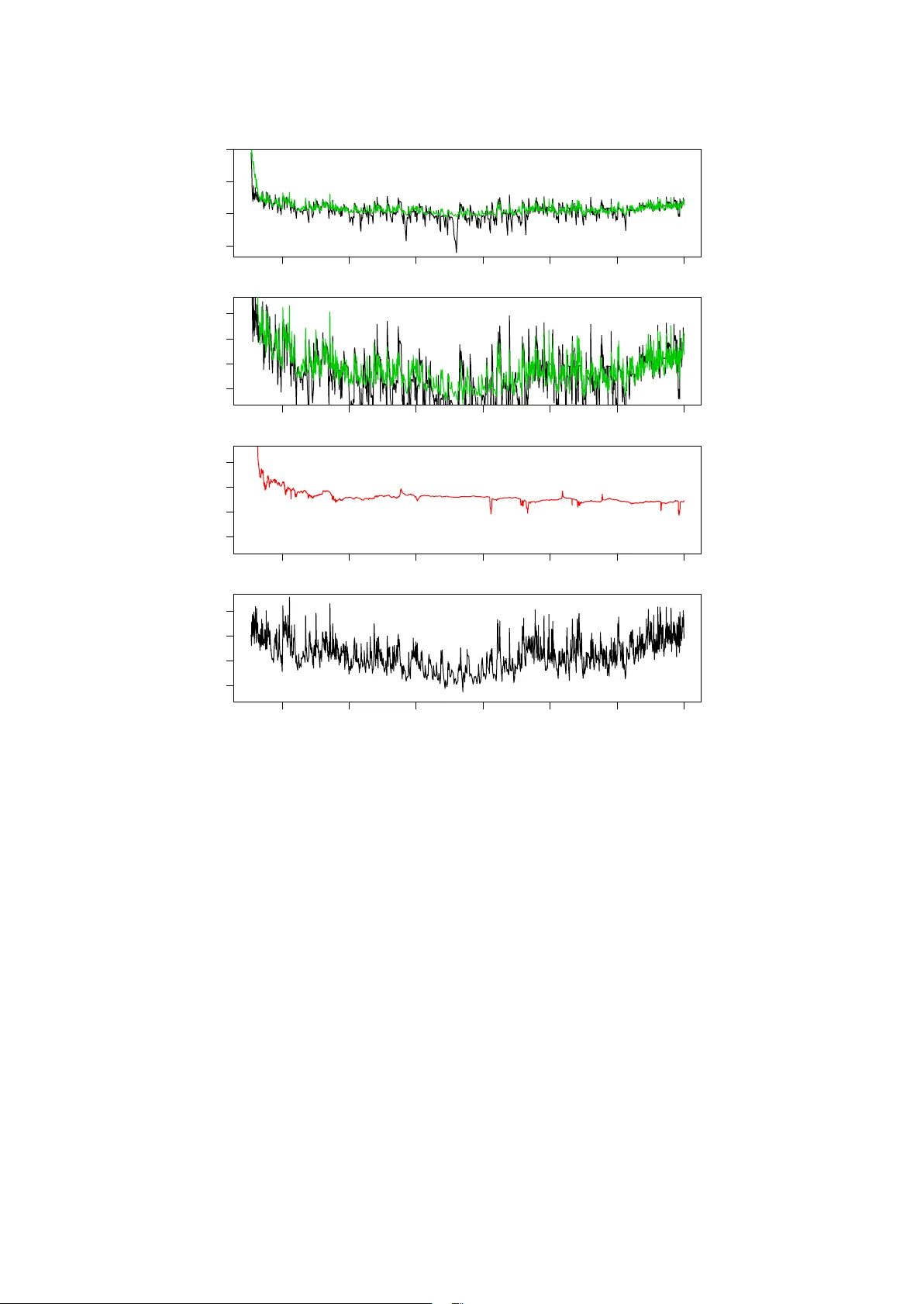

실증 분석에서는 독일 주식의 실제 틱 데이터와 주문서 정보를 이용해 파티클 필터가 추정한 효율가격 분포와 실제 거래가격을 비교한다. 그림 1은 효율가격의 필터링 분포와 거래가격, 호가 수준을 시각화한 것으로, 모델이 실제 시장 메커니즘을 잘 포착함을 보여준다. 시뮬레이션 실험에서는 급격한 변동성 변화를 포함한 다양한 시나리오에서 제안된 온라인 추정기가 기존 오프라인 방법보다 빠르게 변동성 변화를 감지하고, 마이크로스트럭처 노이즈에 강인한 성능을 보였다.

마지막으로 논문은 알고리즘 구현상의 세부사항(파티클 수 선택, 재샘플링 전략, EM 수렴 기준)과 확장 가능성(일중 패턴, 다자산 포트폴리오, 비정상적 거래 이벤트)도 논의한다. 전체적으로 이 연구는 고빈도 거래 환경에서 실시간 위험 관리, 전략 실행, 시장 미세구조 분석 등에 활용 가능한 효율적이고 정확한 스팟 변동성 추정기를 제공한다는 점에서 학술적·실무적 기여가 크다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기