백만 달러를 못 따는 이유: 브레만 추측의 반증

이 논문은 유리한 배당률을 가진 도박 게임에서 목표 금액에 도달하기 위한 기대 라운드 수를 최소화하려는 전략을 연구한다. 50년 전 제시된 브레만의 “임계값 전략”이 최적이 아니라는 반례를 제시하고, 특정 게임에서 최적 전략은 켈리 배팅을 지속하는 것이며, 임계값 전략은 최소 14/13배 정도 비효율적임을 보인다.

저자: Thomas P. Hayes

본 논문은 “얼마든지 유리한 배당률을 가진 도박 게임에서 목표 금액에 도달하기까지 필요한 기대 라운드 수를 최소화하는 최적 전략은 임계값 전략일 것이라는 L. Breiman의 50년 전 가설”을 검증한다. 저자는 먼저 문제 설정을 명확히 한다. 초기 자산 ξ·M (M은 목표 금액)에서 시작해 매 라운드마다 자산의 일정 비율을 배팅할 수 있으며, 배당률은 고정돼 있다. Breiman은 임계값 ξ₀가 존재해, 자산이 ξ₀·M 이하이면 켈리 비율에 따라 배팅하고, 그 이상이면 한 번에 목표 금액을 달성하도록 전액을 걸어야 최적이라고 주장했다.

이 가설을 반증하기 위해 저자는 구체적인 게임을 선택한다. 앞면이 2/3 확률로 나오는 동전을 2:1 배당으로 베팅하는 경우이다. 이 게임에서 켈리 배팅은 현재 자산의 절반을 걸어, 성공 시 자산이 두 배, 실패 시 절반이 된다. 레마 3.1에서는 초기 자산이 1/2ᵏ인 경우, 켈리 배팅만을 반복하면 기대 라운드 수 T(1/2ᵏ)=3k임을 증명한다. 여기서는 로그 변환을 통해 자산 변화를 1차원 랜덤 워크로 모델링하고, Doob의 선택정지정리를 이용해 기대값 하한을 도출한다. 또한, Yₜ의 변동폭을 제한함으로써 모든 가능한 전략이 이 하한보다 나아질 수 없음을 보인다.

다음으로, 임계값 전략이 비효율적임을 보이기 위해 여러 보조 결과를 제시한다. 레마 3.2는 T(x)가 자산 x에 대해 감소함을, 특히 x<1일 때 T(x)>3/2임을 보인다. 레마 3.3은 자산이 1/2 이상이면 최적 전략이 바로 목표 금액에 베팅한다는 것을, 그리고 구체적인 값 T(2/3)=2, T(7/9)=5/3을 계산한다. 레마 3.4는 임계값 ξ₀가 (1/3, 1/2] 구간에 있어야 함을 논증한다. 이는 배당률이 2:1이므로 1/3 이하에서는 목표에 도달하기 위해 전체 자산을 걸어야 하며, 1/2 이상에서는 켈리 배팅이 과도하게 위험하다는 점에서 도출된다.

이러한 전제 하에 레마 3.5는 Breiman의 임계값 전략을 적용했을 때 초기 자산 7/18에서 기대 라운드 수가 정확히 14/3임을 계산한다. 두 경우(ξ₀≤7/18 혹은 ξ₀>7/18) 모두를 분석해 동일한 결과가 나온다.

반면, 저자는 전혀 다른 전략을 제시한다. 첫 라운드에서 5/36을 베팅하면 성공 시 자산이 2/3, 실패 시 1/4가 된다. 이후 각각에 대해 앞서 증명된 최적 켈리 배팅(레마 3.1)과 목표 베팅(레마 3.3)을 적용하면 기대 라운드 수는 1 + (2/3)·2 + (1/3)·6 = 13/3 이하가 된다(레마 3.6). 따라서 임계값 전략은 최적 전략보다 최소 14/13배 더 오래 걸린다.

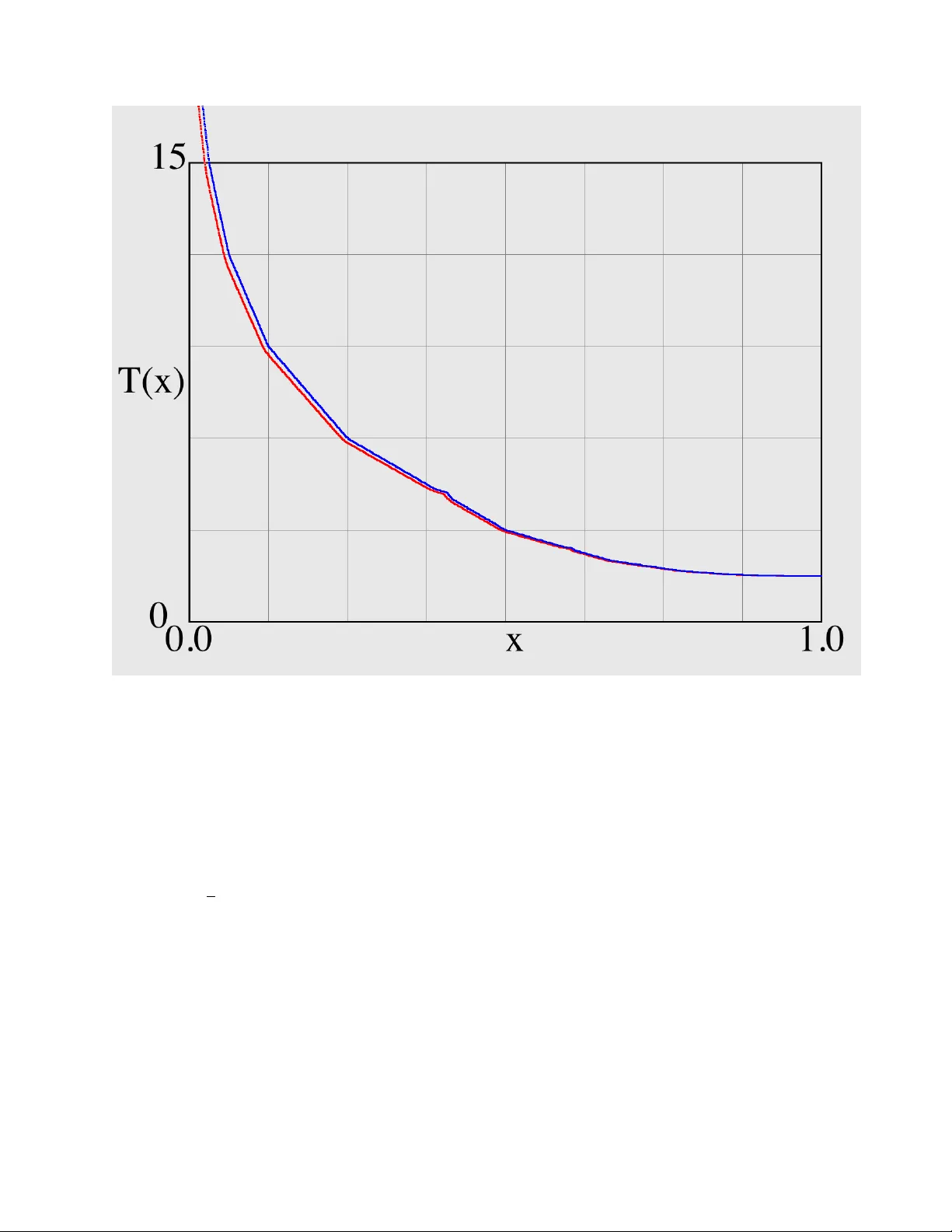

저자는 또한 컴퓨터 프로그램을 이용해 T(x)의 상하한을 정밀하게 계산하고, 그 결과를 그래프로 제시한다. 그래프는 x≈0.41 부근에서 작은 “버ump”를 보이며, 이는 최적 전략이 단순히 켈리 배팅만으로 구성되지 않을 수 있음을 시사한다. 이와 같은 수치 실험은 이론적 증명과 일치하면서도, 최적 전략의 구조가 더 복잡하고 미묘한 조정이 필요함을 암시한다.

결론적으로, 논문은 Breiman의 임계값 전략이 일반적인 경우 최적이 아님을 명확히 증명하고, 특정 게임에서는 최소 14/13배 정도의 비효율성을 가진다는 정량적 결과를 제시한다. 또한, 마팅게일 이론, 선택정지정리, 그리고 컴퓨터 기반 최적화 기법을 결합해 오래된 확률 최적화 가설을 반증하는 방법론적 가치를 제공한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기