CAPM에서 베이지안 파티션 모델을 이용한 이상치 탐지

본 논문은 자본자산가격모형(CAPM)에서 회귀계수 β의 추정을 견고하게 수행하고, 동시에 이상치를 자동으로 식별하기 위해 파라메트릭 제품 파티션 모델(PPM)을 도입한다. 정규분포 가정 하에 파티션 구조를 파라미터에 부여하고, 베이지안 사후 추정과 제한 최적화 알고리즘을 결합해 점수 함수를 최소화하는 최적 파티션을 선택한다. 사전 단계에서 최소 절단 제곱(LTS) 회귀를 이용해 잠재적 이상치를 선별하고, MCMC를 통해 사후 평균을 계산한다. …

저자: Maria Elena De Giuli (1), Mario Aless, ro Maggi (1)

본 논문은 자본자산가격모형(CAPM)의 회귀 분석에서 발생하는 이상치 문제를 베이지안 관점에서 해결하고자 한다. 전통적으로 CAPM은 E(R_i)=R_f+β_i(E(R_m)-R_f) 라는 선형 관계를 가정하고, β_i를 최소제곱법으로 추정한다. 그러나 최소제곱 추정은 정규성 가정 하에 효율적이지만, 데이터에 이상치가 포함될 경우 추정치가 크게 왜곡된다. 또한, 기존 방법은 사전 지식을 반영하기 어렵다는 한계가 있다.

이를 극복하기 위해 저자는 파라메트릭 제품 파티션 모델(PPM)을 도입한다. 모델은 (2.4)식 y_{it}=α_{it}+β_i x_t+ε_{it} 에 기반하며, α_{it}를 시간에 따라 변할 수 있는 파라미터로 두고, 동일한 α 값을 공유하는 시점들을 하나의 클러스터로 묶는다. 즉, 전체 시점 S₀={1,…,T} 을 파티션 ρ={S₁,…,S_{|ρ|}} 으로 분할하고, 각 클러스터 S_d 에 대해 공통 절편 α*_d 를 할당한다. 파티션에 대한 사전 확률은 제품 분포 P(ρ)∝∏_{d}C(S_d) 로 정의되며, 결합 함수 C(S_d)=c·(|S_d|-1)! 를 사용한다. c 값을 1 정도로 설정하면 큰 클러스터가 선호되어, 실제로는 소수의 이상치 클러스터만 생성되도록 유도한다.

베이지안 계층 구조는 다음과 같다. 절편 집합 α* 와 β_i, σ_i²에 대해 각각 정규·역감마 사전을 부여하고, 파티션 ρ 에 따라 절편이 달라지는 조건부 사후를 계산한다. Gibbs 샘플링을 이용해 α*, β_i, σ_i² 의 사후 평균을 얻으며, 이는 추정값 \hatθ_B(y) 와 파티션 조건부 평균 \hatθ_ρ(y) 로 구분된다.

이후 이상치 탐지를 위한 손실 함수를 정의한다. 손실 함수 L(ρ,α,β,σ²)=k₁‖\hatα_ρ- \hatα_B‖₂ + k₂(\hatβ_ρ- \hatβ_B)² + k₃‖\hatσ²_ρ- \hatσ²_B‖₂² + (1‑k₁‑k₂‑k₃)|ρ| 는 파라미터 추정 정확도와 파티션 복잡도(클러스터 수)를 동시에 고려한다. 기대 손실을 최소화하는 파티션이 최적 파티션이며, 이는 점수 함수 S_C(ρ) 를 최소화하는 문제와 동등하다.

전체 파티션 공간은 Bell 수 B(a) 에 의해 급격히 증가하므로, 실용적인 탐색을 위해 두 단계의 제한 최적화 절차를 제안한다.

1단계에서는 최소 절단 제곱(LTS) 회귀를 적용해 표준화 잔차가 |r|>2.5인 시점을 잠재적 이상치 OLT_S 로 선정한다. LTS는 절단 비율이 0.5에 가까워 이상치를 과다 탐지함으로써 마스킹 현상을 방지한다.

2단계에서는 |ρ| 를 2 또는 3으로 제한하고, OLT_S 의 부분집합을 S₁ (낮은 절편), S₃ (높은 절편) 클러스터에 배정하거나, 나머지를 S₂ (표준 관측) 에 포함시키는 모든 가능한 조합을 생성한다. 각 조합에 대해 Gibbs 샘플링으로 사후 평균을 구하고, S_C(ρ) 값을 계산한다. 점수가 최소인 파티션을 최적 파티션으로 채택한다.

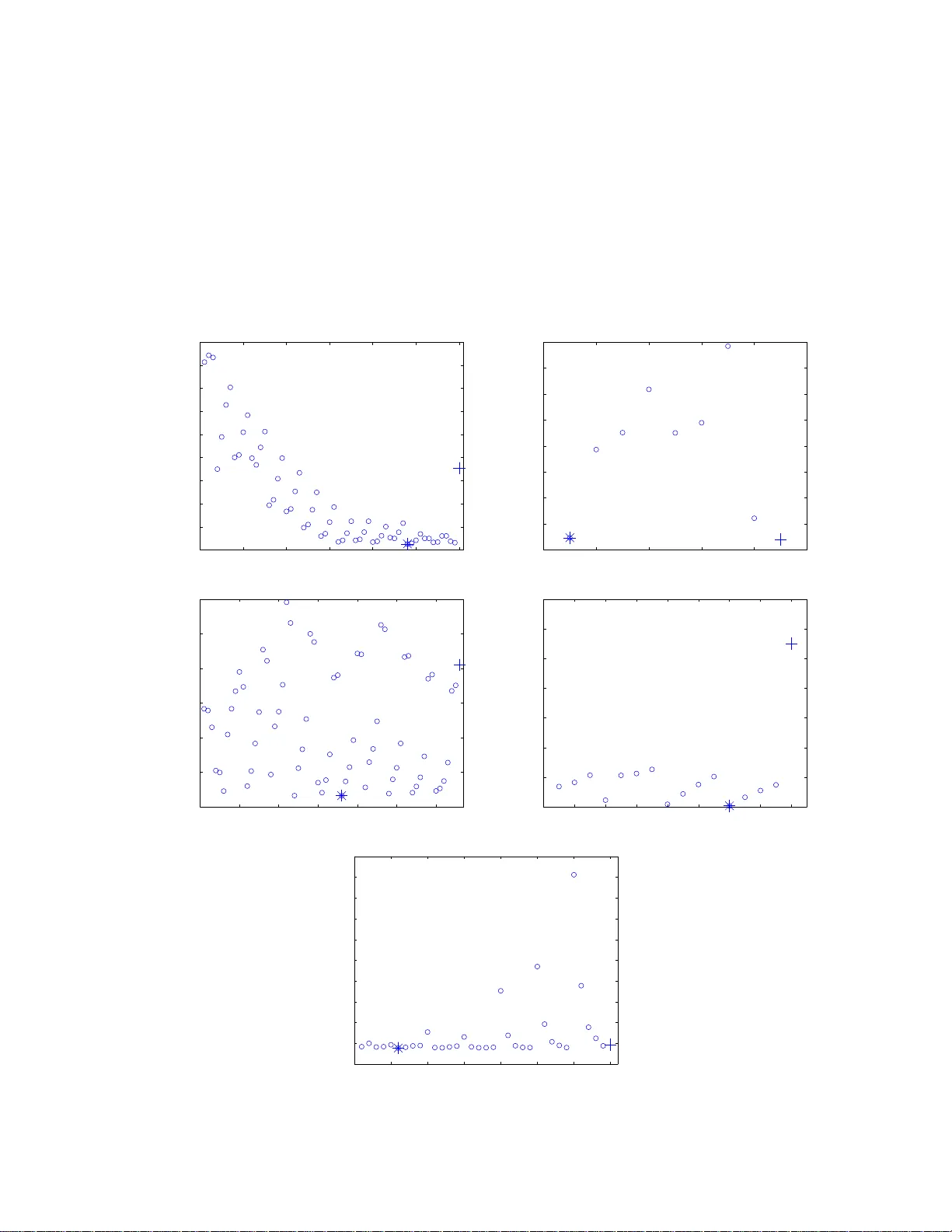

실증 분석에서는 1990년 1월부터 2004년 6월까지의 월간 칠레 IPSA 지수와 중앙은행 할인채 금리를 사용해 5개 개별 주식에 대해 모델을 적용하였다. 하이퍼파라미터는 c=1, a=0, b=1, τ₀²=γ₀²=1000, v₀=2.001, λ₀=0.0010 으로 설정하였다. 결과는 기존 Quintana & Iglesias(2003)와 Quintana et al.(2005a)의 분석과 일관된 β 추정치를 제공하면서, 특정 시점(예: 1998년 금융 위기 전후, 2001년 아르헨티나 디폴트 여파)에서 절편이 급격히 변하는 클러스터를 식별하였다. 이러한 절편 변동은 시장 전반의 위험 프리미엄 변화와 일치하며, 저자는 이를 미시경제적 사건(정책 변화, 기업 실적 급락)과 연결해 해석한다.

또한, 파티션 구조가 단순히 “표준 관측”과 “이상치” 두 그룹으로만 구성되는 경우보다, “낮은 절편”과 “높은 절편”을 별도 클러스터로 구분함으로써 더 정교한 위험 프로파일을 제공한다는 점을 강조한다. 모델의 견고성은 사전 결합 함수와 손실 가중치 선택에 따라 조절 가능하며, 실제 금융 데이터에서의 적용 가능성을 입증한다.

결론적으로, 본 연구는 베이지안 제품 파티션 모델과 제한 최적화 알고리즘을 결합해 CAPM 회귀의 이상치 민감성을 크게 완화하고, 파라미터 추정의 정확성을 유지하면서도 자동화된 이상치 탐지를 가능하게 한다. 향후 연구에서는 다변량 CAPM, 시계열 종속성 고려, 그리고 비정규 오류 분포 확장 등을 통해 모델을 확장할 여지가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기