남아프리카 자동차 보험 시장의 복잡계 적응과 위험 분석

초록

본 연구는 남아프리카 자동차 보험 시장을 복잡계 적응시스템(Complex Adaptive System, CAS)으로 규정하고, 기업이 외부 복잡성에 어떻게 대응하는지를 통계적 위험 측정(VaR, CTE)과 사례 분석을 통해 탐구한다. 결과는 시장이 비선형·비정형적 상호작용을 보이며, 보험사는 유연성 확대와 비용 절감을 위한 제품 언번들링·재보험 전략을 채택함을 보여준다.

상세 분석

본 논문은 복잡계 이론을 보험 산업에 적용하는 시도 중에서도 특히 남아프리카 자동차 보험 부문에 초점을 맞추었다. 먼저 Jervis와 Sanders·McCabe가 정의한 복잡계의 핵심 특성—분산된 네트워크, 피드백 루프, 비선형성, 동적 적응—을 보험 시장의 주요 행위자(보험사, 개인·법인 고객, 규제기관, IT 공급업체)와 그 상호작용에 매핑하였다. 특히 보험사의 가격 책정·보상 정책이 고객의 인식, 경쟁사의 가격 전쟁, 그리고 규제 변화(예: Basel II→SAM 전환)와 복합적으로 얽혀 있음을 강조한다.

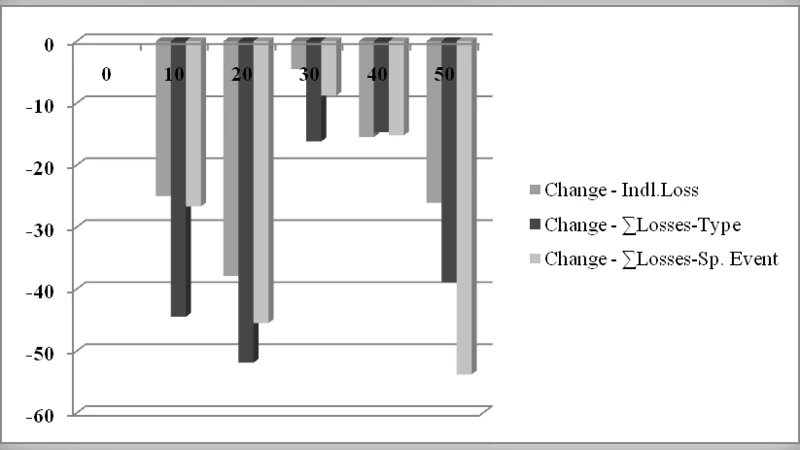

데이터 분석에서는 22,000명 이상의 자동차 보험 계약자를 대상으로 차량·운전자의 특성, 사고 유형(제3자 부상, 자기 손해, 제3자 재산) 등을 수집하였다. 사고 발생 횟수와 무청구 할인(NCD) 수준 간의 관계를 설명하기 위해 음이항 분포를 적용했으며, NCD가 10%씩 상승할 때 예측 평균 손실이 비선형적으로 변동하는 모습을 도표와 표로 제시하였다. 이는 행위자 간 상호작용이 단순 인과관계가 아니라 복잡한 동적 패턴을 만든다는 복잡계의 비선형성을 실증적으로 입증한다.

위험 측면에서는 각 손해 유형을 개별적인 ‘언번들링’된 커버리지로 간주하고, 90·95·99 퍼센타일에서 VaR와 Conditional Tail Expectation(CTE)을 계산하였다. 언번들링된 각각의 커버리지는 전체 손해 합계보다 위험 지표가 낮게 나타났으며, 이는 위험을 개별 기관에 분산시킬 경우 필요 자본이 증가함을 의미한다. 반대로 모든 커버리지를 하나의 종합 정책으로 묶으면 경제적 자본 요구량이 감소한다는 결과는 규모의 경제와 재보험(Quota‑Share) 구조가 위험 완화에 기여한다는 점을 시사한다.

전략적 함의로는 고복잡성 환경에서 기업이 ‘유연성 확대’와 ‘비용 절감’이라는 두 축을 동시에 추구해야 함을 제시한다. 제품 설계 단계에서 언번들링·재번들링 옵션을 활용해 고객의 레퍼런스 프라이스(기준가격)를 조정하고, 가치 제안을 명확히 함으로써 가격 민감도를 관리할 수 있다. 또한 재보험사와의 긴밀한 협력은 손실 변동성을 감소시켜 동적 균형점(dynamic equilibrium)에 도달하도록 돕는다.

전반적으로 본 연구는 남아프리카 자동차 보험 시장이 복잡계 적응시스템으로서의 특성을 충분히 갖추고 있음을 이론적·실증적으로 입증하고, 위험 측정과 제품 설계, 재보험 전략을 통합한 관리적 접근이 필요함을 강조한다.

댓글 및 학술 토론

Loading comments...

의견 남기기