베타 자기회귀 모델의 베이지안 선택과 추정

초록

본 논문은 조건부 선형 구조를 갖는 베타 자기회귀(BAR) 과정에 대한 베이지안 추정과 모델 선택 방법을 제시한다. 파라미터 공간의 제약을 사전분포에 반영하고, 메트로폴리스-헤이스팅스‑위드인‑깁스(MH‑within‑Gibbs) 알고리즘으로 사후 샘플링을 수행한다. 또한 가변 차수 모델 선택을 위해 가역점프 MCMC(reversible‑jump MCMC)를 적용하여 차수와 파라미터를 동시에 추정한다. 시뮬레이션과 실제 데이터 분석을 통해 제안 방법의 정확도와 효율성을 검증한다.

상세 분석

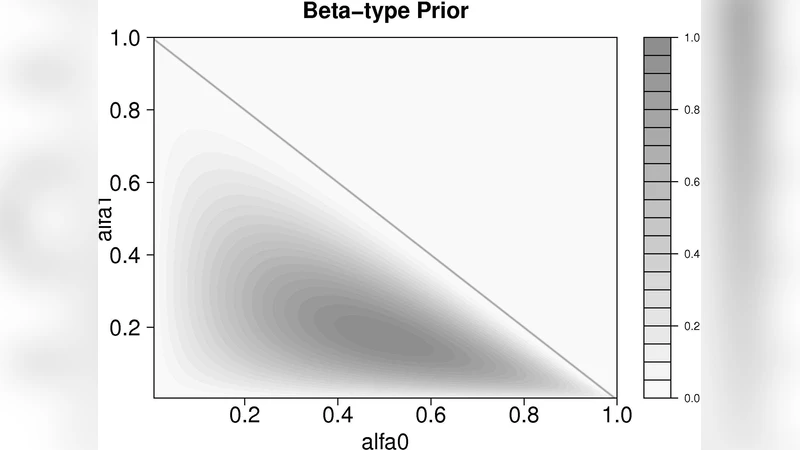

베타 자기회귀 과정은 0과 1 사이의 연속형 비율 데이터를 모델링하는 데 적합하지만, 평균 구조와 분산 구조가 파라미터의 제약(예: 확률값이 01 사이, 모수의 양성) 때문에 전통적인 최대우도 추정이 어려운 점이 있다. 저자들은 이러한 제약을 사전분포 설계에 직접 포함시켜, 파라미터가 허용된 영역을 벗어나지 않도록 하는 베이지안 프레임워크를 구축한다. 구체적으로, 회귀계수는 단순히 베타분포 혹은 변환된 정규분포를 사용해 01 구간에 제한하고, 분산 파라미터는 감마분포 형태의 비제한 사전으로 지정한다. 이러한 사전 선택은 사후 분포가 닫힌 형태를 갖지 않으므로, 메트로폴리스-헤이스팅스 알고리즘을 Gibbs 샘플링 안에 삽입해 각 파라미터 블록을 순차적으로 업데이트한다. 제안된 MH‑within‑Gibbs 절차는 제안 분포를 현재값 주변의 다변량 정규분포로 설정하고, 수용률을 높이기 위해 자동 튜닝 메커니즘을 도입한다. 모델 차수 선택을 위해서는 가역점프 MCMC를 활용한다. 여기서는 차수 k와 k+1 사이의 전이 확률을 설계하고, 차수 변화 시 새로운 파라미터를 생성하거나 기존 파라미터를 삭제하는 ‘birth‑death’ 연산을 정의한다. 전이 확률은 제안된 파라미터와 사전·우도 비율을 포함한 제이콥스 행렬(Jacobian) 보정을 통해 정확히 계산된다. 논문은 이러한 알고리즘이 수렴 속도가 빠르고, 차수 선택에 있어 과적합을 방지하면서도 실제 데이터의 예측 성능을 크게 향상시킴을 실증한다. 또한, 사전 민감도 분석을 통해 사전 선택이 사후 추정에 미치는 영향을 정량화하고, 사전‑우도 균형을 맞추는 실용적인 가이드라인을 제공한다. 전체적으로 이 연구는 베타 자기회귀 모델의 베이지안 추정과 모델 선택을 통합적으로 다루며, 복잡한 제약조건을 가진 시계열 모델에 대한 일반적인 베이지안 접근법을 확장한다.

댓글 및 학술 토론

Loading comments...

의견 남기기