다중스케일 접근으로 고주파 데이터의 통합 변동성 추정

본 논문은 마켓 마이크로스트럭처 노이즈가 섞인 고주파 관측값에서 Ito 과정의 통합 변동성(Quadratic Variation)을 정확히 추정하기 위한 새로운 다중스케일 추정기를 제안한다. 관측 시계열을 주파수 영역에서 분석하고, 각 주파수별 편향을 정량화하는 ‘다중스케일 비율’(multiscale ratio)을 도입해 Whittle likelihood를 이용해 추정한다. 이 방법은 편향을 제거함과 동시에 분산을 감소시키며, 상관된 노이즈까지 …

저자: Sofia Olhede, Adam Sykulski, Grigorios Pavliotis

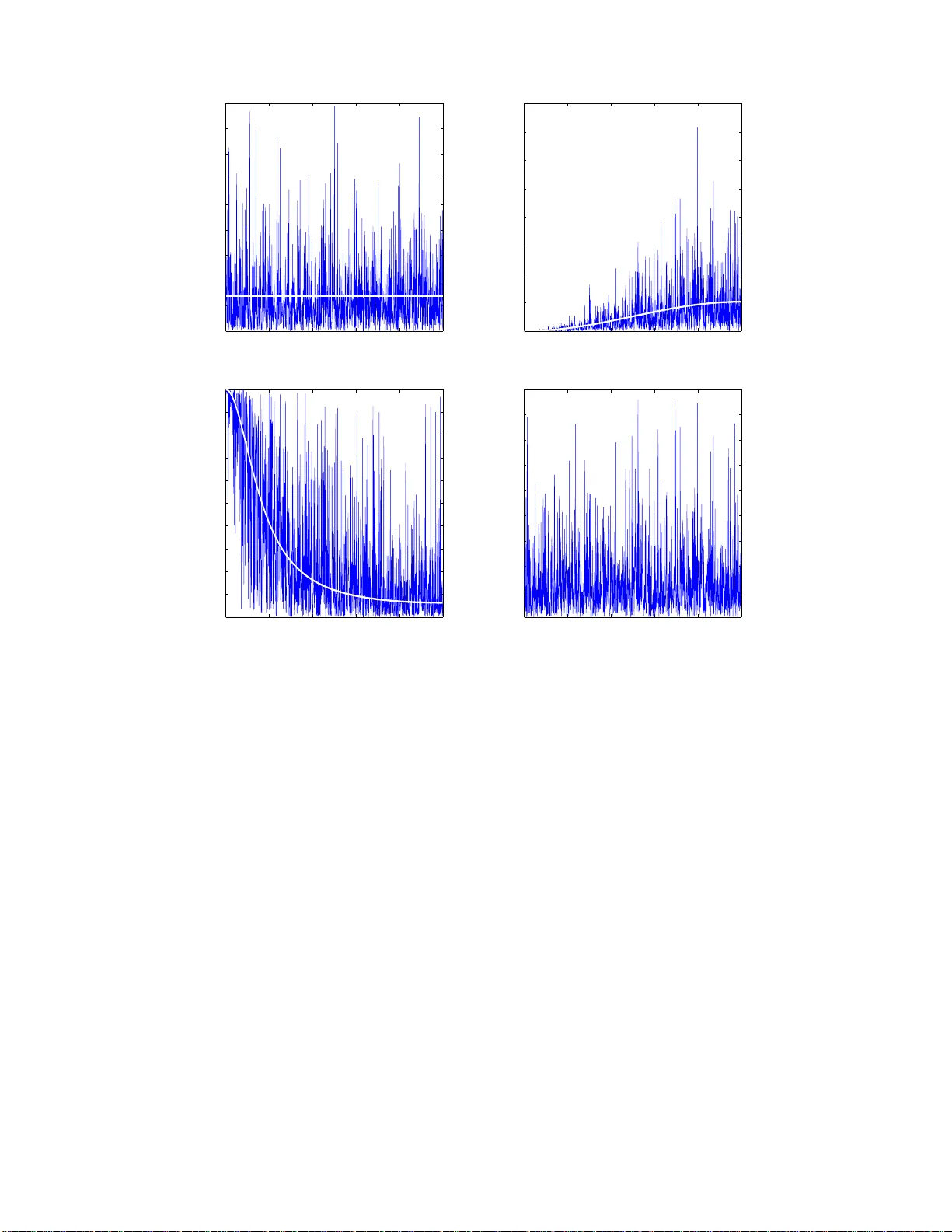

본 연구는 고주파 금융 데이터에서 흔히 발생하는 마켓 마이크로스트럭처 노이즈(관측오차) 문제를 해결하기 위해, 주파수 영역에서의 다중스케일 분석을 기반으로 한 새로운 통합 변동성 추정기를 제안한다. 논문은 먼저 관측 모델 Yₜⱼ = Xₜⱼ + εₜⱼ 를 설정하고, Xₜ를 일반적인 Ito 과정 dXₜ = μₜdt + σₜdBₜ 로 가정한다. 전통적인 실현 변동성 추정식인 ∑(ΔYⱼ)² 은 εₜⱼ 가 백색 잡음일 경우 고주파 성분이 크게 오염되어 편향이 발생한다는 점을 명확히 지적한다.

주요 방법론은 ΔYⱼ의 이산 푸리에 변환 J(Y)ₖ 를 이용해 각 주파수 k 에서의 에너지(주기ogram)를 분석하는 것이다. 저자는 J(X)ₖ 와 J(ε)ₖ 의 분산 구조를 정확히 도출하고, 특히 백색 잡음의 경우 S(ε)ₖₖ = σ²_ε·|2 sin(πfₖΔt)|² 라는 간단한 식을 얻는다. 이를 통해 실현 변동성의 기대값이

E

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기