동적 가중치 혼합 전문가 모델로 플래티넘 가격 예측

본 논문은 입력 공간을 네 개의 영역으로 분할하고, 각 영역별로 신경망 전문가들의 가중치를 실시간으로 조정하는 동적 가중치 혼합 전문가(Mixture of Experts) 기법을 제안한다. 금융 지표들을 입력으로 사용해 주간 플래티넘 가격 변동을 예측하며, 정적 가중치와 무가중치 모델에 비해 평균 63%의 예측 오차를 크게 감소시킨다.

저자: Baruch Lubinsky, Bekir Genc, Tshilidzi Marwala

본 논문은 플래티넘 가격이라는 복잡하고 변동성이 큰 금융 시계열을 예측하기 위해, 동적 가중치를 적용한 혼합 전문가(Mixture of Experts, MoE) 모델을 설계하고 실험하였다. 먼저, 기존의 단일 신경망 회귀가 비선형성과 비정상성을 충분히 포착하지 못한다는 문제점을 지적하고, 여러 개의 다층 퍼셉트론(MLP) 전문가를 결합하는 앙상블 접근법을 채택한다. 입력 변수는 플래티넘, 팔라듐, 로듐, 금, 브렌트 원유 가격 및 남아프리카 랜드-달러 환율 등 총 5가지 지표이며, 각 변수는 주간 평균 변동률로 정규화된다.

입력 공간을 네 개의 서브‑리전으로 나누는 기준은 금 가격과 환율 두 피처의 중앙값(또는 0선)이며, 이 두 축을 기준으로 2×2 격자를 만든다. 각 리전마다 모든 전문가에 대한 가중치가 별도로 존재한다. 초기 가중치는 1로 설정되어 단순 평균을 산출하고, 학습 단계에서 각 전문가가 해당 리전의 샘플을 정확히 예측하면 해당 가중치를 1.2배, 오답이면 0.4배로 조정한다. 이 규칙은 전문가가 특정 리전에서 좋은 성능을 보일 때 가중치를 강화하고, 성능이 떨어지면 억제하는 역할을 한다.

전문가 네트워크 자체는 MCMC(마코프 체인 몬테카를로) 방법을 이용해 초기 가중치를 무작위로 설정하고, 작은 학습 단계(10~20 epoch) 동안 훈련한다. 은닉층은 두 개이며, 시그모이드 활성화 함수를 사용해 출력 범위를 –1~1로 제한한다. 출력층 역시 시그모이드 함수를 적용해 실제 주간 가격 변동 범위인 –0.2~0.2에 매핑한다. 이렇게 학습된 전문가들은 서로 다른 데이터 서브셋(예: 20주 연속 데이터)에서 특화되도록 설계되어, 전체 앙상블이 다양한 시장 상황을 포괄하도록 만든다.

동적 가중치 메커니즘은 시계열 특성에 맞게 설계되었다. 새로운 샘플이 들어올 때마다 최근 10개 샘플에 대한 실제 출력과 예측값을 비교해 각 리전별 가중치를 재계산한다. 가중치는 지수적 감쇠를 적용해 시간이 지남에 따라 1에 수렴하도록 하여, 오래된 정보가 과도하게 영향을 미치지 않게 한다. 이 과정은 별도의 재학습 없이 가중치만 업데이트하므로 계산 비용이 낮다.

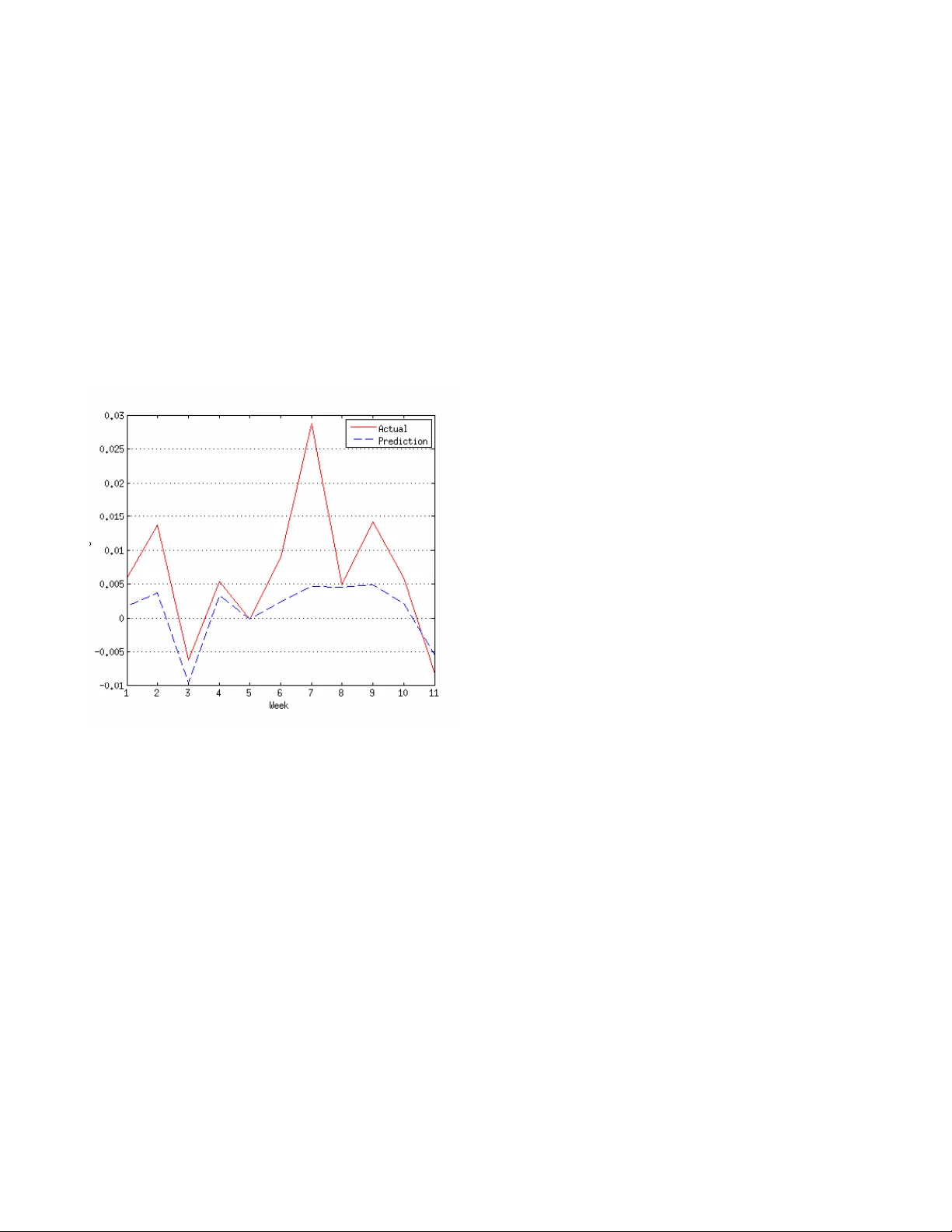

실험은 세 가지 가중치 전략을 비교한다. (1) 무가중치(모든 가중치 1) – 평균 정확도 82.9%로, 단순 평균 앙상블의 한계를 보여준다. (2) 정적 가중치(학습 초기에 고정) – 4주, 10주, 20주 예측에서 각각 RMSE 비율 0.86, 0.97, 1.02를 기록, 단기에서는 약간의 개선이 있지만 장기에서는 오히려 성능이 저하된다. (3) 동적 가중치 – 동일 기간에 각각 0.45, 0.52, 0.74의 RMSE 비율을 달성, 특히 20주 예측에서 63% 평균 오차(제곱근)로 가장 우수한 결과를 보인다. 또한 방향성(가격 상승/하락) 예측 정확도는 약 90%에 달해, 실제 트레이딩 의사결정에 활용 가능함을 시사한다.

결론적으로, 입력 공간을 간단히 4개의 리전으로 분할하고, 각 리전별 전문가 가중치를 실시간으로 조정하는 동적 MoE 모델은 비정상 금융 시계열에 효과적으로 적응한다. 재학습 없이 가중치만 업데이트함으로써 연산량과 메모리 사용을 최소화하면서도, 기존 정적 가중치 모델이나 단일 네트워크 대비 현저히 높은 예측 정확도를 달성한다. 다만, 가중치 업데이트 비율(1.2·0.4)과 리전 정의가 경험적으로 설정된 점은 한계이며, 베이지안 최적화, 클러스터링 기반 리전 자동화, 혹은 강화학습 기반 가중치 정책 등으로 개선 가능성이 있다. 향후 연구에서는 이러한 자동화 기법을 도입하고, 다른 원자재(예: 은, 구리) 및 다변량 포트폴리오 예측에 적용함으로써 모델의 일반화 능력을 검증할 필요가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기