시간변화 매개변수 회귀 모델의 빠르고 유연한 베이지안 추론

📝 원문 정보

- Title: Fast and Flexible Bayesian Inference in Time-varying Parameter Regression Models- ArXiv ID: 1910.10779

- 발행일: 2021-10-01

- 저자: Niko Hauzenberger, Florian Huber, Gary Koop, Luca Onorante

📝 초록

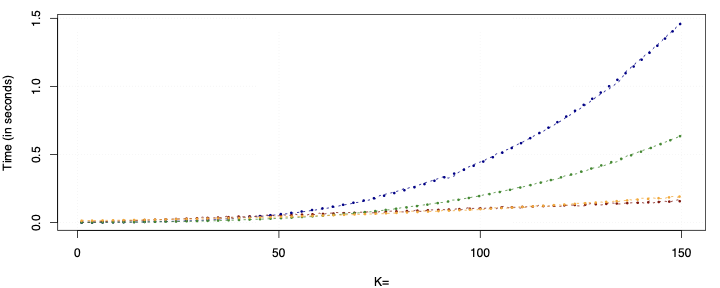

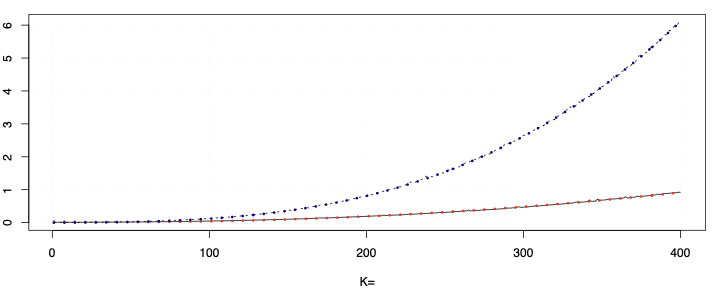

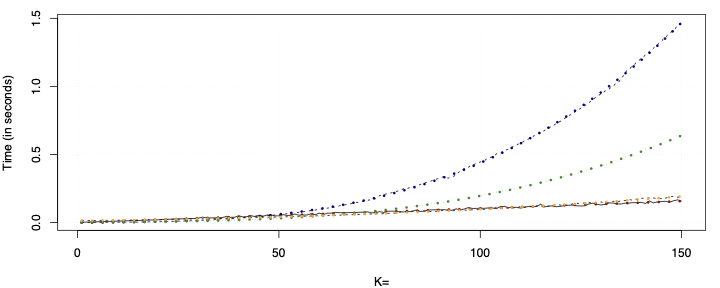

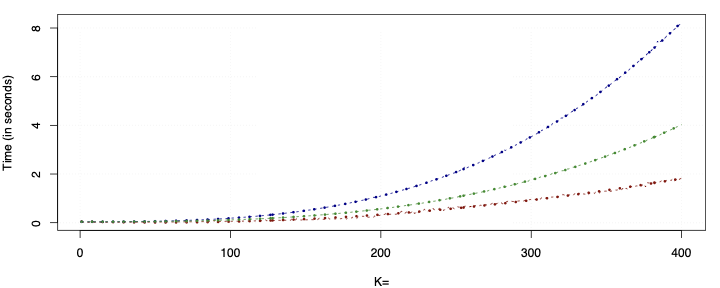

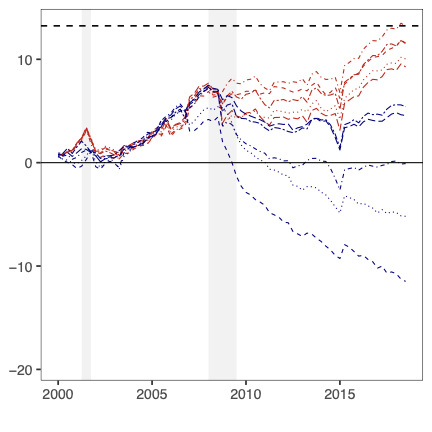

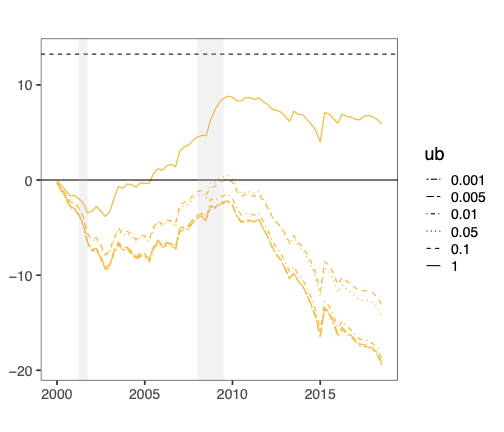

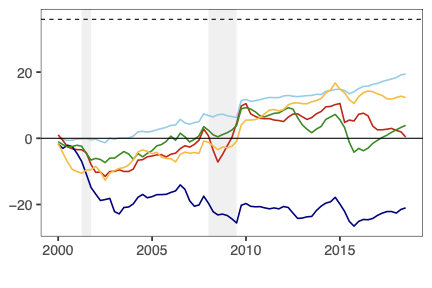

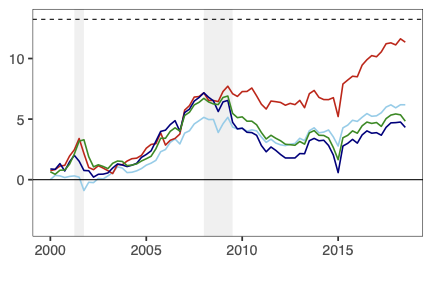

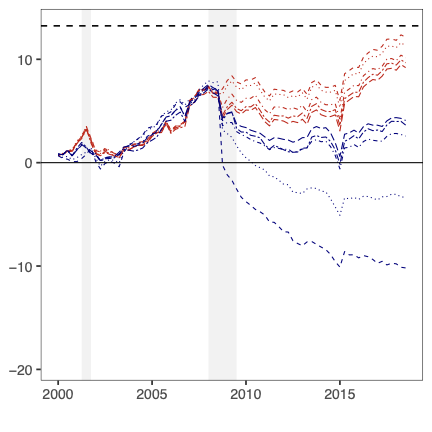

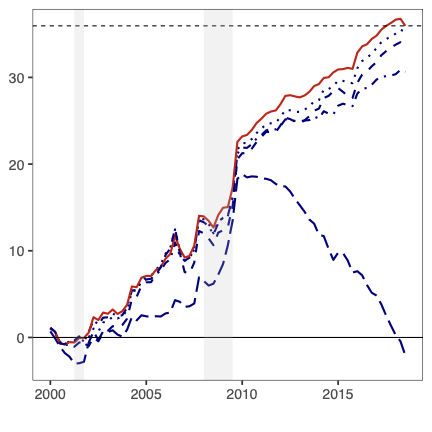

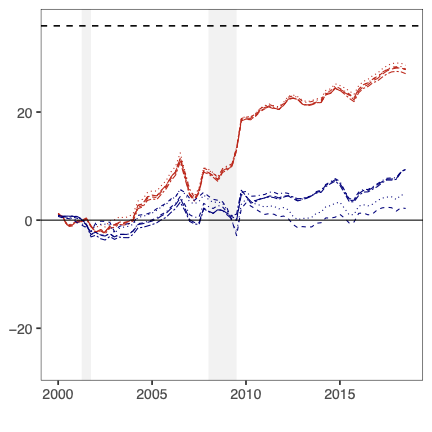

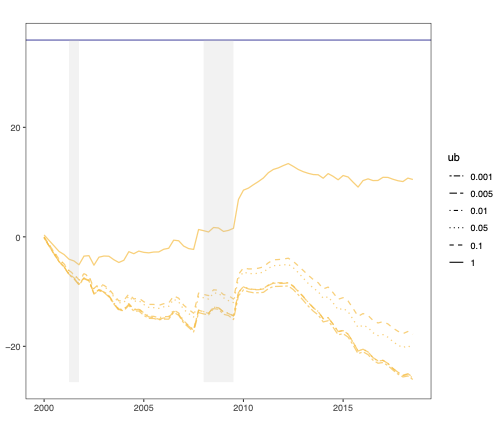

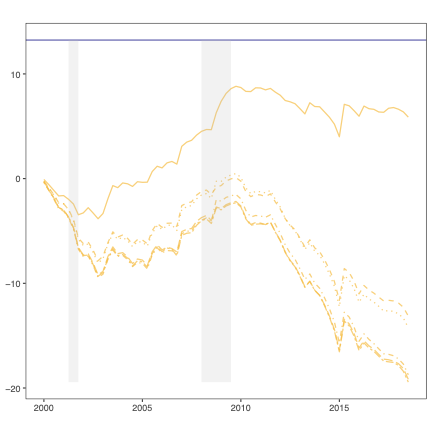

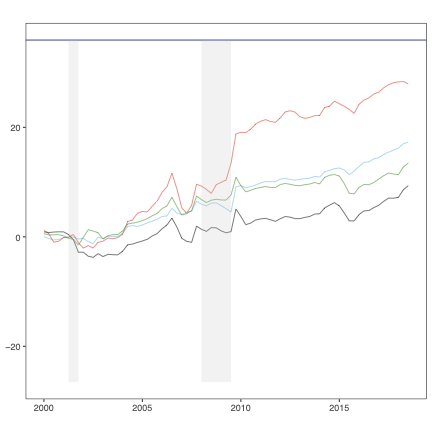

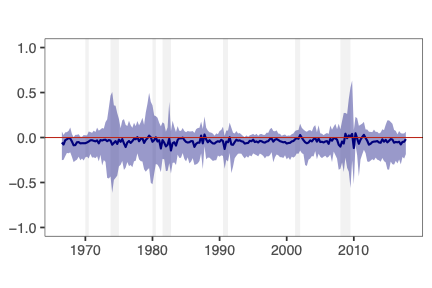

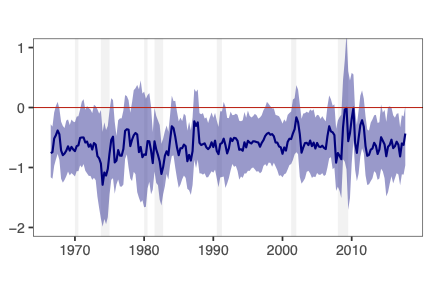

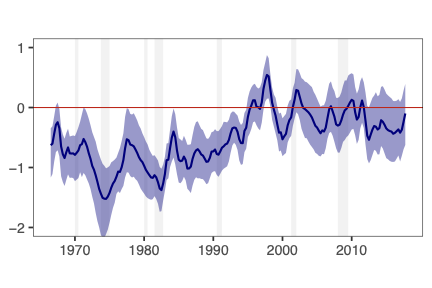

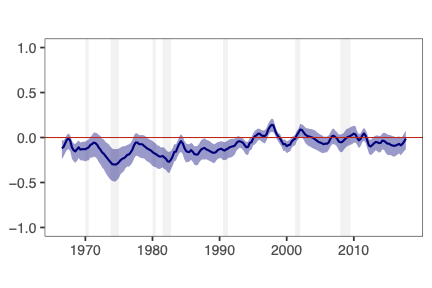

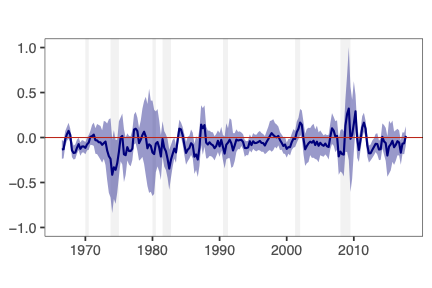

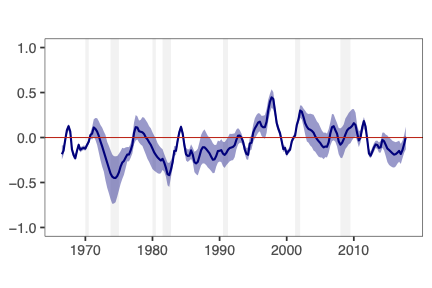

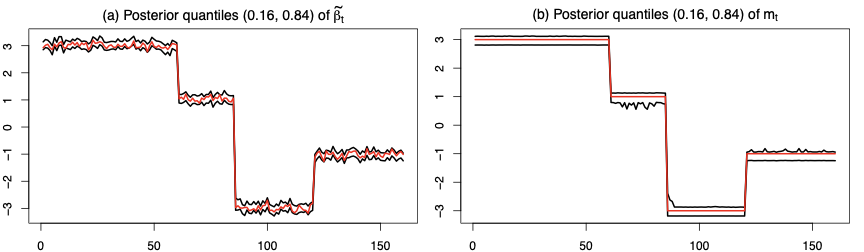

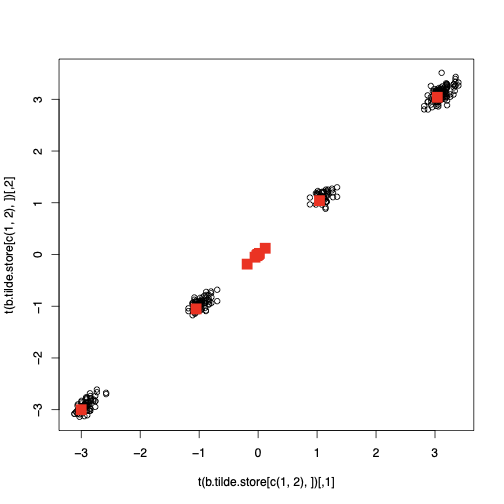

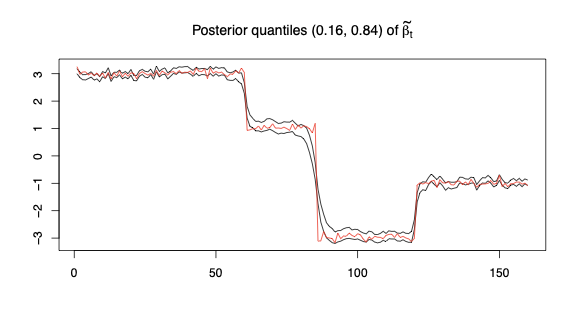

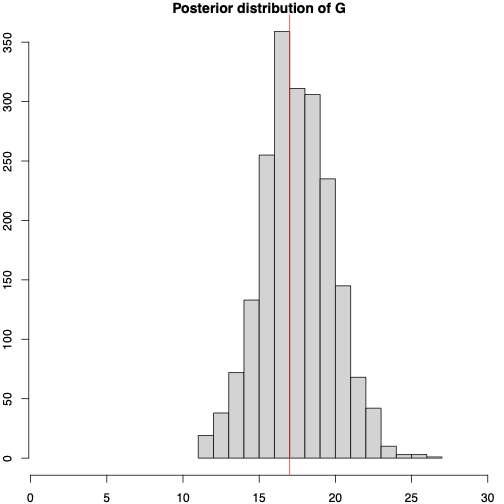

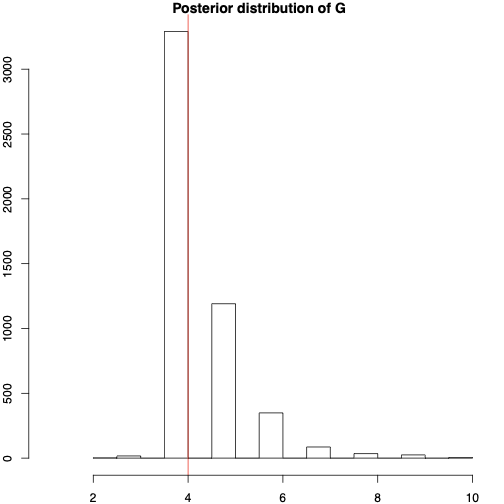

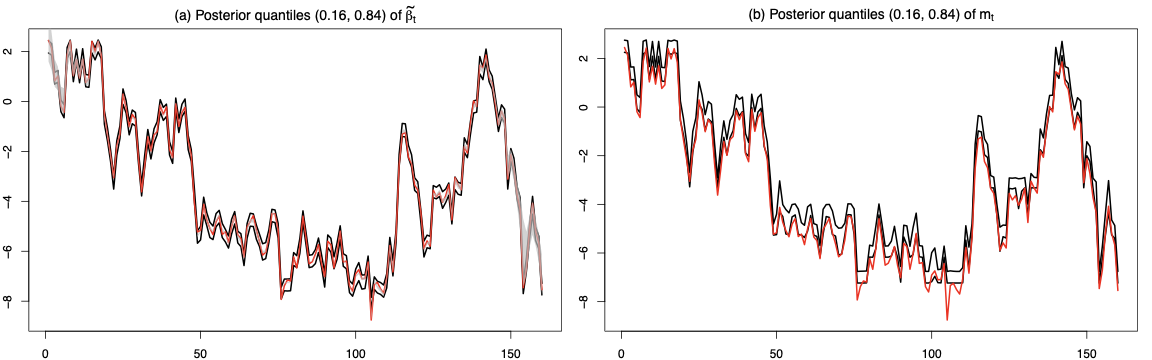

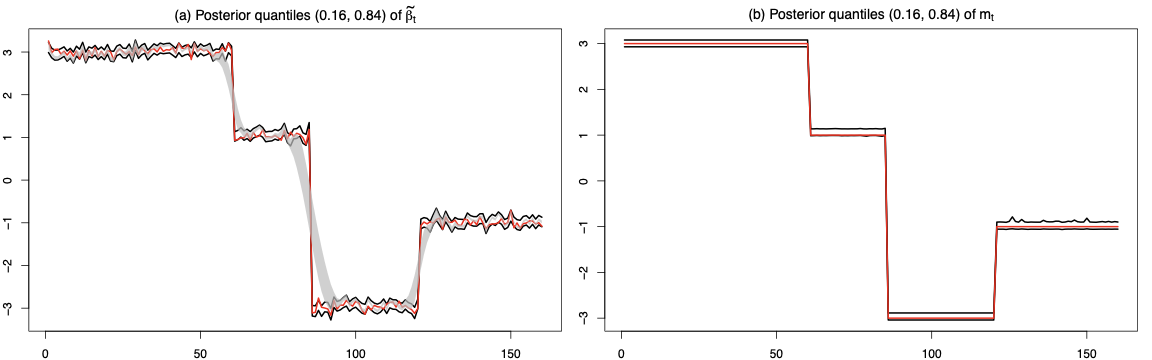

이 논문에서는 K개의 설명 변수와 T개의 관측치를 포함하는 시간 가변 매개변수(TVP) 회귀 모델을 K x T개의 설명 변수를 갖는 상수 계수 회귀 모델로 작성합니다. 기존 문헌 대부분은 계수가 랜덤 워크에 따라 변화한다고 가정하지만, 이 논문에서는 TVP에 대한 계층적 혼합 모델을 도입합니다. 결과적으로 생성된 모델은 여러 가지 제도로 TVP를 그룹화하는 랜덤 계수 사양에 매우 유사하게 작동합니다. 이러한 유연한 혼합은 적은 수, 중간 수 또는 큰 수의 구조적 변화를 특징으로 하는 TVP를 허용합니다. 우리는 K x T 회귀 변수의 특이값 분해에 기반한 계산 효율적인 베이지안 경제계량 방법을 개발했습니다. 인공 데이터에서 우리의 방법은 정확하고 표준 접근 방식보다 계산 시간 측면에서 훨씬 빠르다는 것을 발견했습니다. 많은 예측자를 사용하여 인플레이션 예측에 대한 실증적 연구에서는 우리의 모델이 대안적인 접근 방식보다 더 잘 예측하고, 매개변수 변화의 다른 패턴을 문서화함으로써 랜덤 워크 발전 가정과는 다른 결과를 보여주었습니다.💡 논문 해설

**핵심 요약**: 이 논문은 시간 가변 매개변수(TVP) 회귀 모델에 대한 새로운 접근 방식을 제시하며, 이를 통해 계산 효율성을 높이고 예측 성능을 향상시킵니다. 특히 기존 방법보다 더 빠르고 정확한 결과를 얻기 위해 혼합 모델과 특이값 분해(SVD)를 활용합니다.문제 제기: 시간 가변 매개변수 회귀 모델은 경제 데이터에서 중요한 역할을 하지만, 이러한 모델의 계산 비용이 높아 실질적인 적용에 어려움이 있습니다. 특히 기존 방법들은 계수가 시간에 따라 랜덤 워크로 변화한다고 가정하여 계산 복잡도가 증가합니다.

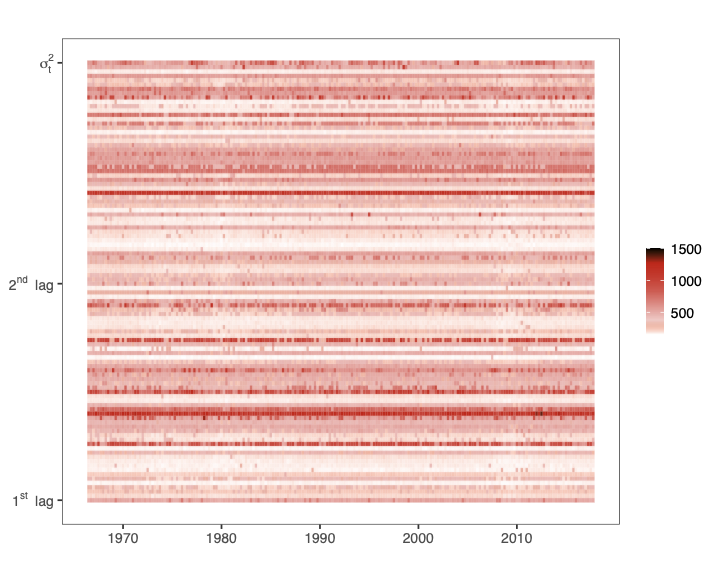

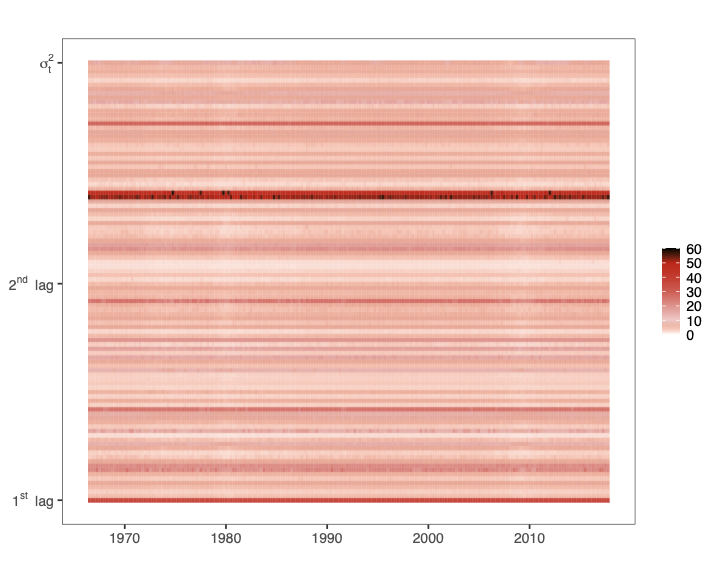

해결 방안 (핵심 기술): 이 논문에서는 이러한 문제를 해결하기 위해 혼합 모델과 특이값 분해(SVD)를 사용한 새로운 방법을 제시합니다. TVP 회귀 모델을 K x T 개의 설명 변수로 구성된 상수 계수 회귀 모델로 변환하고, 이를 통해 계산 효율성을 크게 향상시킵니다. 혼합 모델은 여러 제도로 매개변수를 그룹화하여 다양한 패턴의 구조적 변화를 효과적으로 처리합니다.

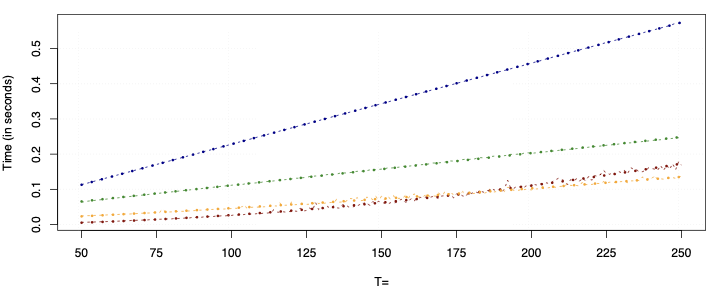

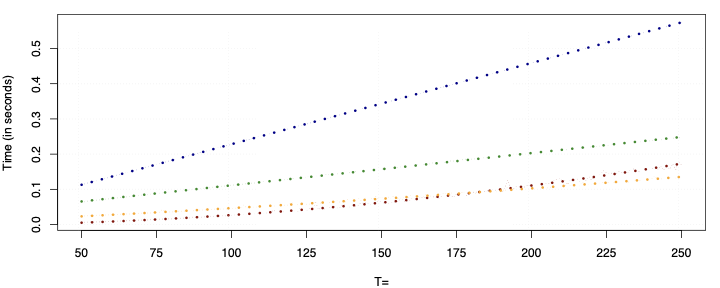

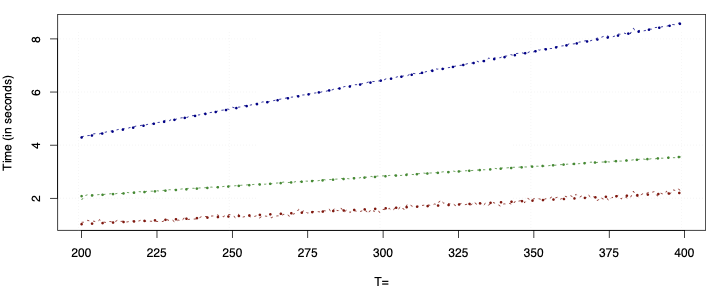

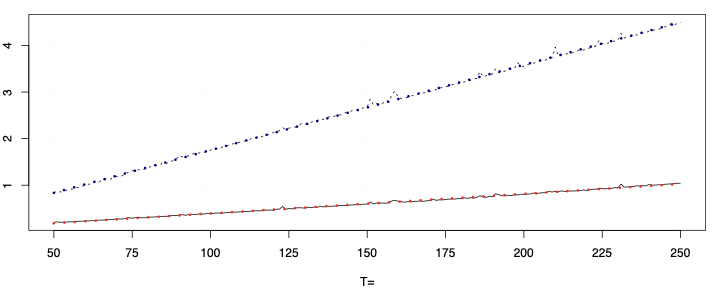

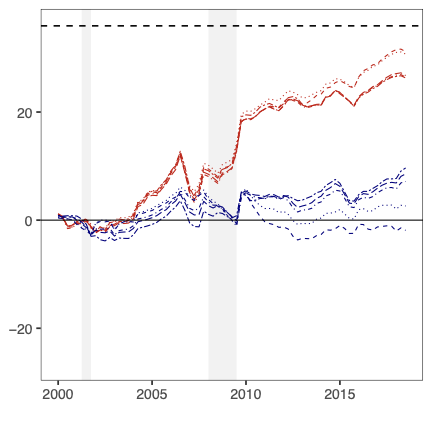

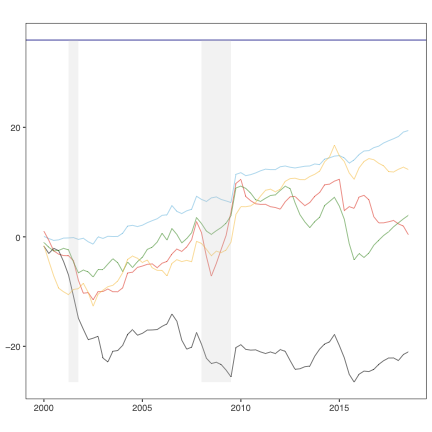

주요 성과: 인공 데이터와 실증 연구에서 이 새로운 방법이 기존 접근 방식보다 훨씬 빠르고 정확한 결과를 제공함을 입증했습니다. 특히, 많은 예측자를 사용하여 인플레이션 예측에 적용했을 때, 우리의 모델은 다른 방법들보다 더 우수한 성능을 보였습니다.

의미 및 활용: 이 연구는 시간 가변 매개변수 회귀 모델의 계산 효율성을 크게 향상시켜 경제 분야에서의 실질적인 적용 가능성을 높입니다. 이를 통해 경제 예측과 관련된 다양한 문제 해결에 있어 더 정확하고 신속한 접근 방식을 제공할 수 있습니다.

📄 논문 발췌 (ArXiv Source)

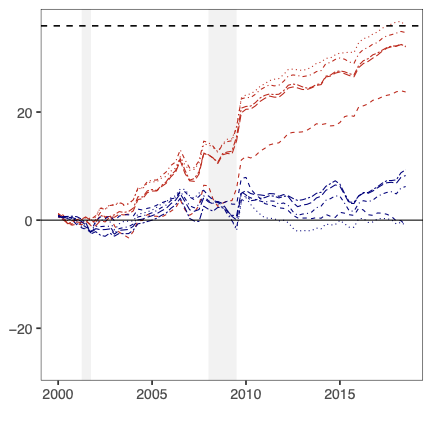

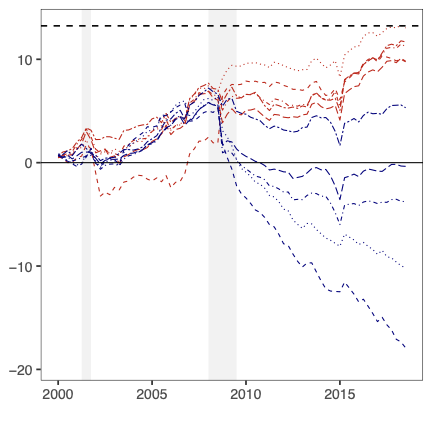

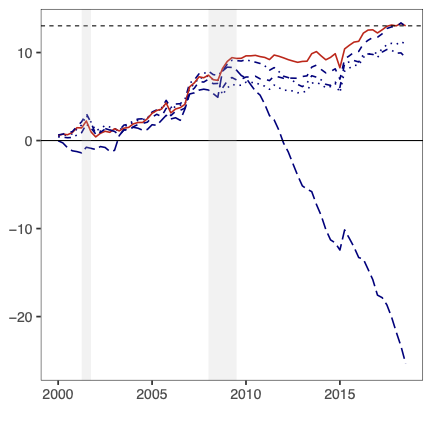

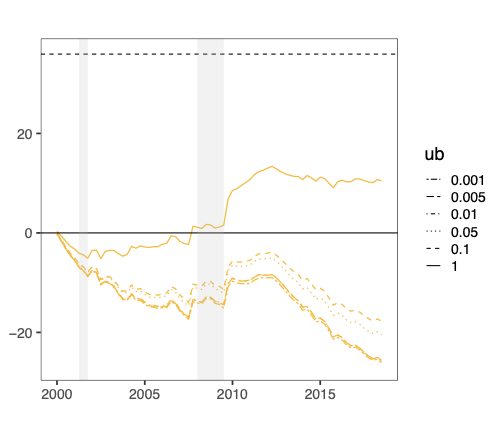

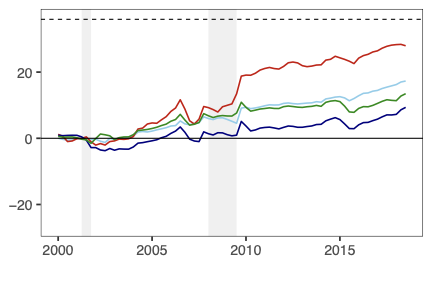

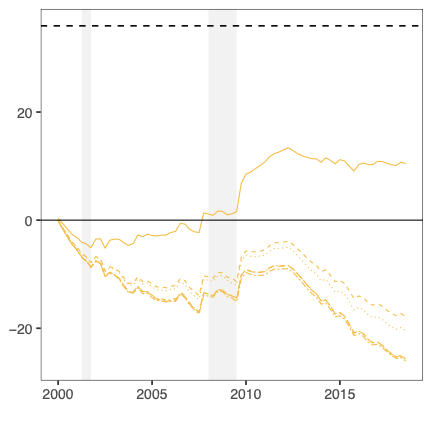

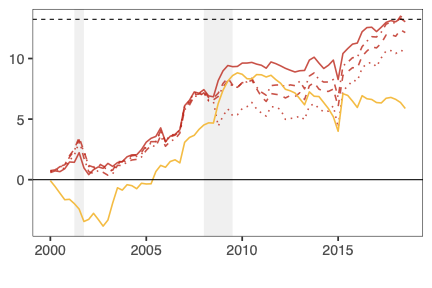

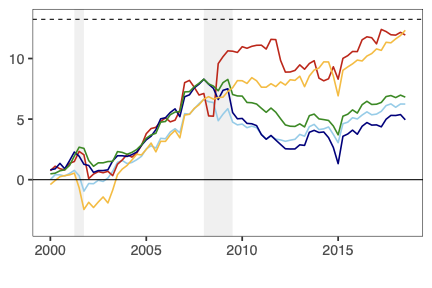

📊 논문 시각자료 (Figures)