시간변화 매개변수 회귀 모델의 빠르고 유연한 베이지안 추론

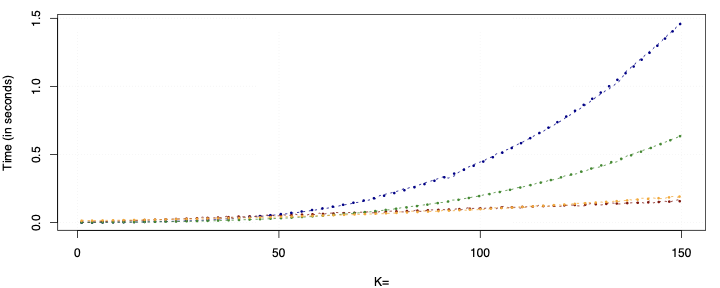

이 논문에서는 K개의 설명 변수와 T개의 관측치를 포함하는 시간 가변 매개변수(TVP) 회귀 모델을 K x T개의 설명 변수를 갖는 상수 계수 회귀 모델로 작성합니다. 기존 문헌 대부분은 계수가 랜덤 워크에 따라 변화한다고 가정하지만, 이 논문에서는 TVP에 대한 계층적 혼합 모델을 도입합니다. 결과적으로 생성된 모델은 여러 가지 제도로 TVP를 그룹화하는 랜덤 계수 사양에 매우 유사하게 작동합니다. 이러한 유연한 혼합은 적은 수, 중간 수 또는 큰 수의 구조적 변화를 특징으로 하는 TVP를 허용합니다. 우리는 K x T 회귀 변수의 특이값 분해에 기반한 계산 효율적인 베이지안 경제계량 방법을 개발했습니다. 인공 데이터에서 우리의 방법은 정확하고 표준 접근 방식보다 계산 시간 측면에서 훨씬 빠르다는 것을 발견했습니다. 많은 예측자를 사용하여 인플레이션 예측에 대한 실증적 연구에서는 우리의 모델이 대안적인 접근 방식보다 더 잘 예측하고, 매개변수 변화의 다른 패턴을 문서화함으로써 랜덤 워크 발전 가정과는 다른 결과를 보여주었습니다.

paper

AI 요약