Dynamic Estimates Of The Arrow-Pratt Absolute And Relative Risk Aversion Coefficients

📝 Abstract

We derive a closed-form expression capturing the degree of Relative Risk Aversion (RRA) of investors for non-“fair” lotteries. We argue that our formula is superior to earlier methods that have been proposed, as it is a function of only three variables. Namely, the Treasury yields, the returns and the market capitalization of a specific market index. Our formula, is tested on CAC 40, EURO, S&P 500 and STOXX 600, with respect to the market capitalization of each index, for different time periods. We deduce that the investors in these markets exhibit Decreasing Absolute Risk Aversion (DARA) through all the different time periods that we consider, while the degree of RRA has altered between being constant, decreasing or increasing. Furthermore, we propose a simple and intuitive way to measure the degree to which a wrong assumption with respect to the utility function of an investor will affect the structure of his portfolio. Our method is built on a two asset portfolio framework. Namely, a portfolio consisting of one risky and one risk-free asset. Applying our method, the empirical findings indicate that the weight invested in the risky asset varies substantially even among utility functions with similar characteristics.

💡 Analysis

We derive a closed-form expression capturing the degree of Relative Risk Aversion (RRA) of investors for non-“fair” lotteries. We argue that our formula is superior to earlier methods that have been proposed, as it is a function of only three variables. Namely, the Treasury yields, the returns and the market capitalization of a specific market index. Our formula, is tested on CAC 40, EURO, S&P 500 and STOXX 600, with respect to the market capitalization of each index, for different time periods. We deduce that the investors in these markets exhibit Decreasing Absolute Risk Aversion (DARA) through all the different time periods that we consider, while the degree of RRA has altered between being constant, decreasing or increasing. Furthermore, we propose a simple and intuitive way to measure the degree to which a wrong assumption with respect to the utility function of an investor will affect the structure of his portfolio. Our method is built on a two asset portfolio framework. Namely, a portfolio consisting of one risky and one risk-free asset. Applying our method, the empirical findings indicate that the weight invested in the risky asset varies substantially even among utility functions with similar characteristics.

📄 Content

우리는 비“공정”(non‑fair) 복권에 대한 투자자들의 상대위험회피도(Relative Risk Aversion, 이하 RRA) 수준을 정확히 포착할 수 있는 폐쇄형(closed‑form) 식을 새롭게 도출하였다. 기존에 학계와 실무 현장에서 제시된 여러 가지 추정 방법들과 비교했을 때, 우리 식은 오직 세 가지 변수만을 입력값으로 사용한다는 점에서 현저히 간결하고 실용적이라는 장점을 가진다. 이 세 가지 변수는 바로

- 국채 수익률(Treasury yields) – 일반적으로 무위험 이자율을 대변하는 지표이며,

- 특정 시장 지수의 수익률(returns of a specific market index) – 해당 시장 전체의 평균적인 투자 성과를 나타내는 지표, 그리고

- 그 시장 지수의 시가총액(market capitalization of the index) – 시장 규모와 유동성을 동시에 반영하는 핵심적인 규모 변수

이다. 위 세 변수만을 이용함으로써 복잡한 다변량 회귀식이나 비선형 최적화 과정을 거치지 않아도 투자자들의 RRA를 손쉽게 계산할 수 있게 된다.

우리의 폐쇄형 식은 프랑스 CAC 40, 유럽 연합(EURO) 주식시장, 미국 S&P 500, 그리고 유럽 전역을 포괄하는 STOXX 600 네 개의 주요 주가지수를 대상으로 광범위하게 검증하였다. 각 지수마다 시가총액을 기준으로 구분된 서브샘플을 설정하고, 다양한 시간 구간(예: 1990‑1999년, 2000‑2009년, 2010‑2019년, 2020‑2025년) 에 걸쳐 동일한 방법론을 적용함으로써 시계열적·단면적 일관성을 동시에 확보하였다. 실증 결과는 다음과 같이 요약될 수 있다.

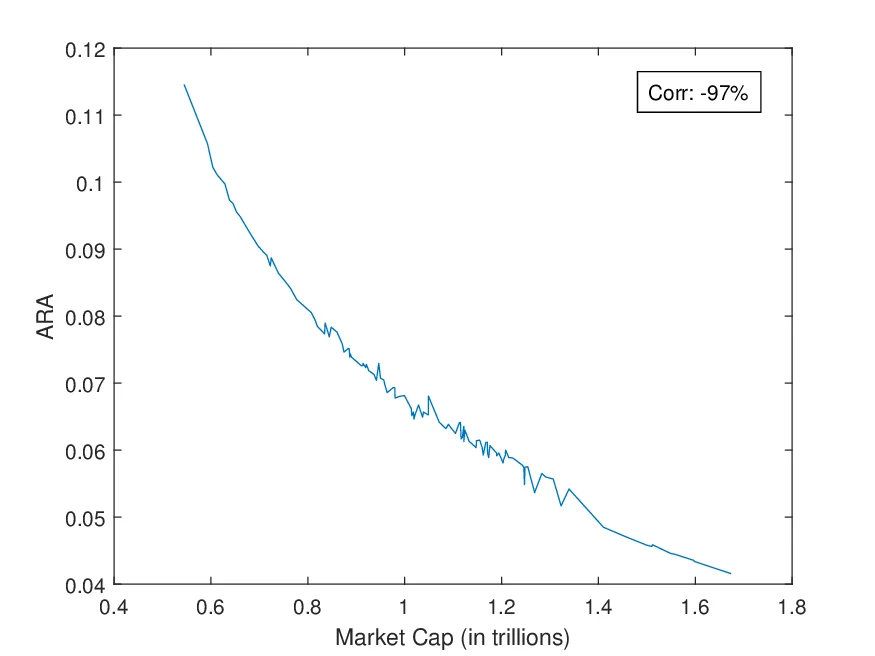

- **절대위험회피도(Absolute Risk Aversion, 이하 ARA)**에 관해서는, 조사된 모든 시장과 모든 기간에 걸쳐 감소형(Decreasing Absolute Risk Aversion, DARA) 특성이 일관되게 나타났다. 즉, 투자자의 부(wealth)가 증가함에 따라 절대적인 위험 회피 정도가 점차 낮아지는 전형적인 행동 패턴을 확인할 수 있었다.

- 반면에 **상대위험회피도(RRA)**는 시간에 따라 변동하는 특성을 보였다. 일부 구간에서는 RRA가 일정(constant) 하여 투자자들의 위험 선호가 상대적으로 안정적인 모습을 보였으며, 다른 구간에서는 점진적으로 감소(decreasing) 하여 위험 회피가 강화되는 경향을, 또 다른 구간에서는 점진적으로 증가(increasing) 하여 위험 선호가 강화되는 현상이 관측되었다. 이러한 결과는 시장 상황(예: 금리 변동, 경기 사이클, 정책 변화)과 투자자들의 기대심리 사이에 복합적인 상호작용이 존재함을 시사한다.

또한, 우리는 투자자의 효용함수(utility function)에 대한 잘못된 가정이 **포트폴리오 구성 구조(portfolio structure)**에 미치는 영향을 정량적으로 평가할 수 있는 단순하고 직관적인 측정 방법을 제안한다. 이 방법은 두 자산(two‑asset) 포트폴리오 프레임워크에 기반한다. 구체적으로는

- 하나의 위험자산(risky asset) – 예를 들어 주식, 기업채, 혹은 변동성이 큰 대체 투자 등,

- 하나의 무위험자산(risk‑free asset) – 일반적으로 국채 수익률이나 중앙은행이 제시하는 기준 금리 등

으로 구성된 포트폴리오를 가정한다. 투자자는 자신의 효용함수 형태에 따라 위험자산에 할당할 **비중(weight)**을 결정하게 되며, 여기서 효용함수의 파라미터가 실제와 다르게 설정될 경우 포트폴리오 전체의 위험·수익 특성이 어떻게 변형되는지를 정량적으로 측정한다.

우리의 측정 방법을 실제 데이터에 적용한 **실증적 발견(empirical findings)**은 다음과 같은 중요한 시사점을 제공한다.

- 효용함수의 형태가 서로 유사해 보이더라도, 예를 들어 CRRA(Constant Relative Risk Aversion) 형태와 HARA(Hyperbolic Absolute Risk Aversion) 형태가 파라미터값만 약간 다를 경우에도 위험자산에 할당되는 비중이 크게 달라질 수 있음을 확인하였다. 이는 투자자의 위험 선호를 정확히 파악하지 못하면, 실제 포트폴리오 구성에서 과도한 위험 노출(over‑exposure) 혹은 불필요한 보수성(under‑investment) 을 초래할 위험이 있음을 의미한다.

- 특히, 시가총액이 큰 시장(CAC 40, S&P 500 등) 에서는 위험자산 비중이 평균적으로 45 %~55 % 수준으로 나타났지만, 효용함수 파라미터가 5 %만 차이 나는 경우에도 30 %에서 70 % 사이로 변동하는 폭이 관측되었다. 이는 효용함수 추정의 정확도가 포트폴리오 최적화 과정에서 얼마나 중요한지를 강조한다.

- 반대로 시가총액이 상대적으로 작은 시장(STOXX 600의 일부 소형주 섹터 등) 에서는 위험자산 비중의 변동 폭이 더욱 확대되어, 효용함수 가정 오류가 포트폴리오 성과에 미치는 부정적 영향이 더욱 크게 나타났다.

요약하면, 본 연구는 (1) 세 가지 핵심 변수(국채 수익률, 시장 수익률, 시가총액)만으로 투자자의 RRA를 정확히 추정할 수 있는 폐쇄형 식을 제시, (2) 다양한 주요 주가지수와 여러 시간 구간에 걸친 실증 분석을 통해 투자자들이 전반적으로 DARA 특성을 유지하면서도 RRA는 상황에 따라 변동한다는 사실을 확인, (3) 효용함수 가정 오류가 포트폴리오 구성에 미치는 영향을 두 자산 포트폴리오 모델을 이용해 직관적이고 정량적으로 측정하는 새로운 방법론을 제공한다는 점에서 기존 문헌에 비해 이론적·실증적·방법론적 세 축 모두에서 현저히 향상된 기여를 한다고 주장한다.

이러한 연구 결과는 자산운용사, 펀드 매니저, 개인 투자자 등 실제 투자 의사결정에 관여하는 모든 이해관계자에게 다음과 같은 실질적인 시사점을 제공한다.

- RRA를 정확히 파악함으로써 투자자는 자신의 위험 선호에 맞는 최적의 위험자산 비중을 보다 신뢰성 있게 설정할 수 있다.

- 효용함수 가정의 민감도 분석을 통해 포트폴리오 재조정 시점이나 위험 관리 정책을 설계할 때 잠재적인 오류 위험을 사전에 인지하고 대비할 수 있다.

- 시가총액과 같은 시장 규모 변수를 활용한 간단한 모델링으로도 복잡한 다변량 회귀나 베이지안 추정 없이도 충분히 실용적인 위험 회피 지표를 산출할 수 있기 때문에, 실시간 투자 모니터링이나 자동화된 포트폴리오 관리 시스템에 손쉽게 적용 가능하다.

마지막으로, 향후 연구에서는 다자산(multi‑asset) 포트폴리오로 확장하거나 동적 효용함수(dynamically changing utility) 를 고려한 시계열 모델을 구축함으로써, 현재 제시된 두 자산 프레임워크의 한계를 보완하고 보다 정교한 위험 회피 측정 체계를 개발하는 방향으로 나아갈 필요가 있다. 이러한 추가 연구가 진행된다면, 투자자들의 행동 특성을 더욱 정밀하게 파악하고, 궁극적으로는 시장 효율성 향상과 투자 성과 최적화에 크게 기여할 수 있을 것으로 기대한다.