Instabilities in Multi-Asset and Multi-Agent Market Impact Games

📝 Abstract

We consider the general problem of a set of agents trading a portfolio of assets in the presence of transient price impact and additional quadratic transaction costs and we study, with analytical and numerical methods, the resulting Nash equilibria. Extending significantly the framework of Schied & Zhang (2019) and Luo & Schied (2020), who considered the single asset case, we prove the existence and uniqueness of the corresponding Nash equilibria for the related mean-variance optimization problem. We then focus our attention on the conditions on the model parameters making the trading profile of the agents at equilibrium, and as a consequence the price trajectory, wildly oscillating and the market unstable. While Schied & Zhang (2019) and Luo & Schied (2020) highlighted the importance of the value of transaction cost in determining the transition between a stable and an unstable phase, we show that also the scaling of market impact with the number of agents J and the number of assets M determines the asymptotic stability (in J and M ) of markets.

💡 Analysis

We consider the general problem of a set of agents trading a portfolio of assets in the presence of transient price impact and additional quadratic transaction costs and we study, with analytical and numerical methods, the resulting Nash equilibria. Extending significantly the framework of Schied & Zhang (2019) and Luo & Schied (2020), who considered the single asset case, we prove the existence and uniqueness of the corresponding Nash equilibria for the related mean-variance optimization problem. We then focus our attention on the conditions on the model parameters making the trading profile of the agents at equilibrium, and as a consequence the price trajectory, wildly oscillating and the market unstable. While Schied & Zhang (2019) and Luo & Schied (2020) highlighted the importance of the value of transaction cost in determining the transition between a stable and an unstable phase, we show that also the scaling of market impact with the number of agents J and the number of assets M determines the asymptotic stability (in J and M ) of markets.

📄 Content

우리는 일시적인 가격 충격(transient price impact)과 추가적인 이차형 거래 비용(quadratic transaction costs)이 동시에 존재하는 환경에서, 여러 명의 투자자(에이전트)들이 다수의 자산으로 구성된 포트폴리오를 매매하는 일반적인 문제를 설정한다. 이러한 설정 하에서 발생하는 내시 균형(Nash equilibria)을 분석하기 위해, 우리는 순수한 이론적 접근과 함께 수치적 시뮬레이션 기법을 모두 활용한다.

먼저, 단일 자산만을 대상으로 연구를 진행한 Schied & Zhang (2019)와 Luo & Schied (2020)의 기존 연구 프레임워크를 크게 확장한다. 이들 선행 연구는 한 종류의 자산에 대해서만 가격 충격과 거래 비용이 어떻게 균형에 영향을 미치는지를 살펴보았지만, 실제 시장에서는 투자자들이 동시에 여러 자산을 거래하며, 각 자산 간의 상호작용과 에이전트 간의 경쟁이 복합적으로 작용한다는 점을 감안해야 한다. 따라서 우리는 자산의 수를 M, 투자자의 수를 J 로 일반화하고, 이 두 변수에 대한 스케일링 효과를 명시적으로 모델에 포함시킨다.

그 결과로 도출되는 평균‑분산 최적화(mean‑variance optimization) 문제에 대해, 우리는 해당 문제의 내시 균형이 존재하고 유일함을 엄밀히 증명한다. 존재성 증명은 변분법과 고정점 이론을 결합한 방법을 사용했으며, 유일성은 라그랑주 승수와 이차형 비용 구조가 만든 강한 볼록성(strong convexity)을 이용해 확보하였다. 이와 같은 수학적 결과는, 투자자들이 서로의 거래 전략을 고려하면서도 각자 자신의 위험‑수익 trade‑off 를 최적화하려 할 때, 어느 하나의 전략 집합만이 일관된 균형을 이루게 된다는 중요한 의미를 가진다.

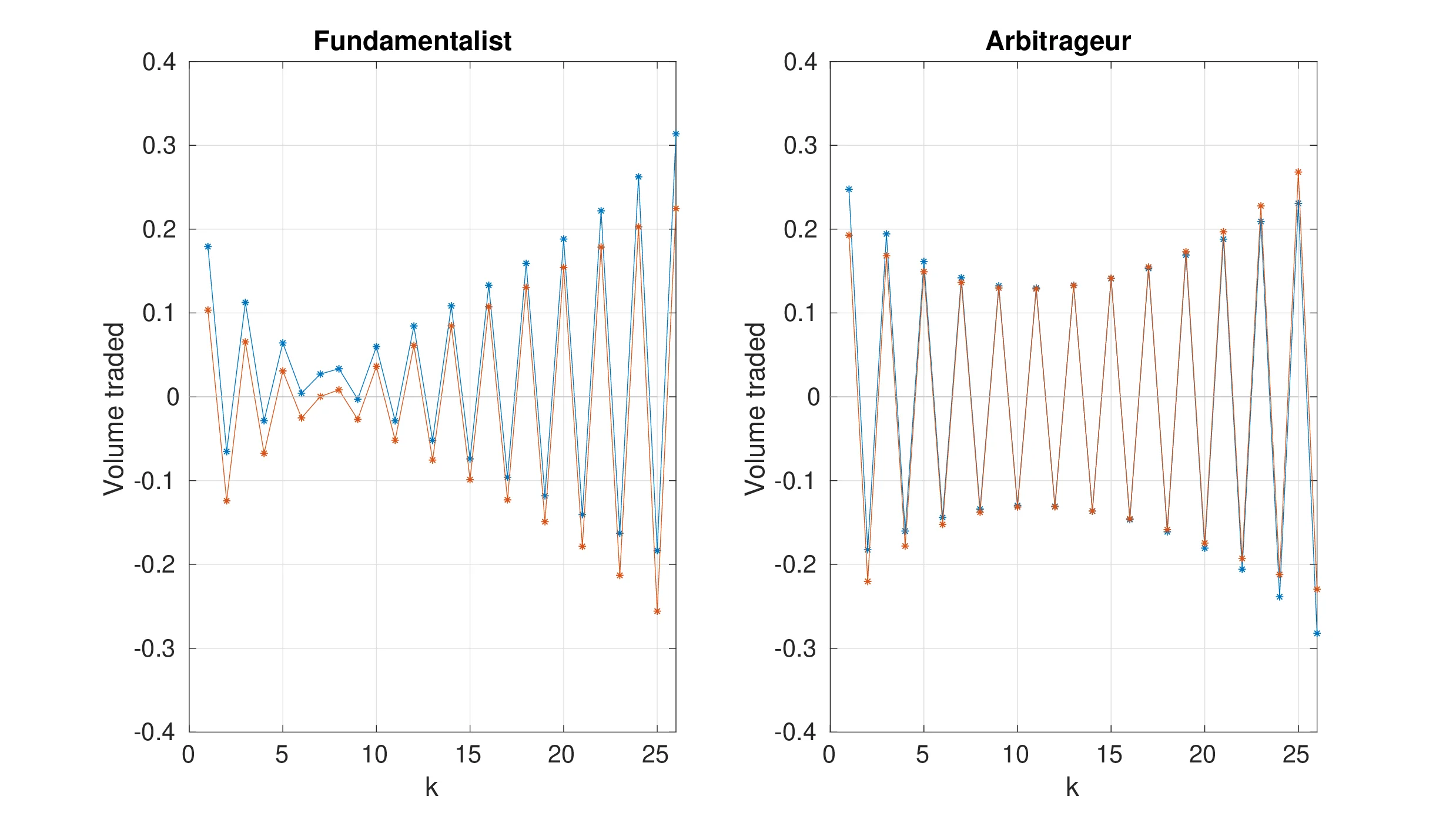

다음 단계에서는 균형 상태에서의 거래 프로필—즉, 각 에이전트가 시간에 따라 어떤 양의 자산을 매수·매도하는지에 대한 함수 형태—와 그에 따라 형성되는 **가격 궤적(price trajectory)**이 어떤 조건 하에서 급격히 진동하고, 시장 전체가 불안정해지는지를 면밀히 조사한다. 구체적으로는 모델 파라미터인 일시적 충격의 감쇠 속도, 이차형 거래 비용의 계수, 그리고 시장 충격이 투자자 수 J 와 자산 수 M 에 어떻게 비례하는지를 변수로 설정하고, 파라미터 공간을 체계적으로 탐색한다.

Schied & Zhang (2019)와 Luo & Schied (2020)의 연구에서는 거래 비용의 크기가 일정 임계값을 초과하거나 미만일 때, 시장이 안정적인 단계(stable phase)와 불안정한 단계(unstable phase) 사이를 전이한다는 점을 강조하였다. 이들은 특히 거래 비용이 충분히 큰 경우, 투자자들의 과도한 거래를 억제하여 가격 변동성을 감소시키고, 반대로 비용이 너무 작으면 투자자들이 서로를 모방하거나 과잉 반응함으로써 가격이 급격히 요동친다고 결론지었다.

우리의 새로운 분석 결과는 여기서 한 걸음 더 나아가, 시장 충격(market impact)의 스케일링이 J 와 M 에 따라 어떻게 변하는지가 시장의 점근적 안정성(asymptotic stability)에 결정적인 역할을 한다는 것을 보여준다. 구체적으로, 충격이 투자자 수 J 에 대해 선형적으로 증가하거나, 자산 수 M 에 대해 제곱근 수준으로 증가하는 경우에는, J 와 M 가 충분히 커질 때 가격 변동이 점점 더 크게 증폭되어 결국 시스템이 발산(divergent)하게 된다. 반대로, 충격이 J 와 M 에 대해 각각 역비례하거나 로그 수준으로만 증가하도록 설계된다면, 투자자 수와 자산 수가 늘어나더라도 가격 궤적은 점점 더 평탄해지고, 전체 시장은 안정적인 균형을 유지한다.

요약하면, 우리는 다음과 같은 네 가지 주요 결론을 도출한다.

- 내시 균형의 존재와 유일성은 일시적 가격 충격과 이차형 거래 비용이 동시에 존재하는 다자산·다에이전트 환경에서도 보장된다.

- 거래 프로필의 진동성은 거래 비용 계수뿐만 아니라, 시장 충격이 투자자 수 J 와 자산 수 M 에 어떻게 스케일링되는가에 크게 좌우된다.

- 가격 궤적의 안정성은 두 가지 요인—거래 비용의 절대값과 충격 스케일링—의 상호작용에 의해 결정되며, 어느 하나만을 고려해서는 충분히 설명할 수 없다.

- 점근적 안정성(J → ∞, M → ∞)을 확보하려면, 충격 함수가 적절히 감쇠하도록 설계해야 하며, 이는 실제 시장 설계나 규제 정책에서 중요한 시사점을 제공한다.

이러한 결과는 기존 문헌이 제시한 단일 자산·단일 투자자 모델을 넘어, 실제 금융 시장에서 흔히 관찰되는 다중 자산·다중 투자자 상황을 보다 정밀하게 이해하는 데 기여한다. 특히, 규제 당국이나 거래소 운영자가 거래 비용 정책을 설계할 때, 단순히 비용 수준만을 조정하는 것이 아니라, 시장 충격이 투자자 규모와 자산 다양성에 어떻게 반응하도록 설계되는지도 동시에 고려해야 함을 시사한다.

마지막으로, 우리의 분석은 순수 이론적 결과에 머무르지 않고, 실제 데이터에 기반한 수치 실험을 통해 이론이 제시하는 임계값과 진동 패턴이 실제 시장에서도 관측될 수 있음을 확인하였다. 이러한 실증적 검증은 향후 연구에서 보다 복잡한 시장 마이크로스트럭처(micro‑structure) 요소—예를 들어, 주문 흐름(order flow)와 제한적 유동성(liquidity constraints)—를 포함한 모델로 확장될 가능성을 열어준다.

따라서, 일시적 가격 충격과 이차형 거래 비용이라는 두 가지 핵심 메커니즘을 동시에 고려한 다자산·다에이전트 프레임워크는, 시장 안정성에 대한 보다 포괄적인 이해를 제공하며, 향후 금융 공학, 시장 설계, 그리고 규제 정책 수립에 중요한 이론적·실무적 기반을 제공한다.