옵션 암시 정보의 얕은 신경망 표현

본 논문은 옵션 가격이 내포하는 위험중립 확률밀도(암시밀도)와 암시 변동성 사이의 명시적 관계를 재조명하고, 이를 점별 보정 함수로 해석한다. 보정 함수를 신경망으로 근사하면서 정적 차익거래 방지 조건을 미분가능하게 삽입한다. 실험 결과, 깊거나 넓은 네트워크보다 단일 은닉층을 가진 얕은 피드포워드 네트워크가 암시밀도와 암시변동성을 효과적으로 추정한다는 점을 확인한다.

저자: Jimin Lin

본 논문은 옵션 가격이 내포하는 두 가지 핵심 암시 정보를 – 위험중립 확률밀도(암시밀도)와 암시 변동성(IV) – 를 하나의 통합 프레임워크로 다루고, 이를 신경망을 이용해 효율적으로 근사하는 방법을 제시한다.

1. **문제 배경 및 기존 연구**

옵션 가격은 시장 참여자들의 기대와 위험 선호를 반영한다. Breeden‑Litzenberger(1978)는 옵션 가격의 두 번째 미분이 위험중립 확률밀도임을 밝혀냈으며, Black‑Scholes(1973) 모델은 이론적 가격을 구하기 위해 변동성을 입력 파라미터로 사용한다. 이후 수십 년간 암시밀도와 IV는 각각 별도 연구 대상이었으며, 두 변수 사이의 명시적 관계는 간과되었다. 최근 IV 모델링에 대한 수요가 급증하면서, 차익거래(arbitrage) 조건을 만족하는 IV 파라미터화가 활발히 이루어졌지만, 여전히 “IV‑밀도 패리티”라는 용어로 정리된 체계적인 접근은 부족했다.

2. **암시밀도‑IV 패리티의 새로운 해석**

저자는 IV를 “볼륨 자체가 아니라 블랙‑숄즈 quasi‑density를 암시밀도로 변형시키는 점별 보정 함수”로 재정의한다. 구체적으로, Black‑Scholes 하에서 정의된 정규분포 ψ_BS와 그 에스처 변형 eψ_BS를 사용하고, 실제 위험중립 밀도 ψ는

ψ(τ,κ)=eψ_BS(τ,κ)·g(τ,κ)

와 같이 보정 함수 g(τ,κ)로 표현한다. 여기서 g는 신경망으로 파라미터화되며, g와 그 미분이 정적 차익거래 조건을 직접 결정한다. 즉, 캘린더 스프레드(∂τp≥0), 버티컬 스프레드(∂κp≥0), 버터플라이 스프레드(∂²κp≥0)가 각각 ∂τg≥0, ∂κg≥0, ∂²κg≥0 형태로 변환된다.

3. **데이터 전처리 및 차원 축소**

옵션 가격을 절대 시간·가격에서 무차원화하기 위해 (τ,κ) 좌표계로 변환한다. τ는 만기(=T−t), κ는 로그‑포워드‑머니니스(log(K/F_τ))이며, 가격을 배당‑조정 스팟 비율로 정규화한다. 이 과정은 r·d·S_t 등 외부 파라미터를 제거하고, 모든 변수들을 동일 스케일에 놓아 신경망 학습을 용이하게 만든다.

4. **벤치마크 모델 – Additive Logistic Model**

합성 실험을 위해 Carr‑Torricelli(2021)에서 제안한 additive logistic 모델을 사용한다. 각 τ마다 로지스틱‑베타(LB) 분포를 가정하고, 파라미터 µ(τ), σ(τ), α(τ), β(τ)로 위치·스케일·양·음 꼬리를 제어한다. 이 모델은 명시적 PDF·CDF·옵션 가격식을 제공하므로, “ground‑truth” 암시밀도와 IV를 정확히 알 수 있다. 또한, 정적 차익거래를 방지하기 위한 파라미터 제약(σ<β, α,β>0 등)도 명시되어 있다.

5. **신경망 설계 및 학습**

보정 함수 g(τ,κ)를 근사하기 위해 피드포워드 신경망을 사용한다. 핵심 아이디어는 네트워크가 충분히 부드러운(미분 가능) 함수를 출력하도록 설계하고, 손실 함수에 차익거래 제약을 포함시키는 것이다. 손실은 (i) 실제 IV와의 L2 차이, (ii) 파생 제약 위반에 대한 페널티, (iii) 정규화 항으로 구성된다.

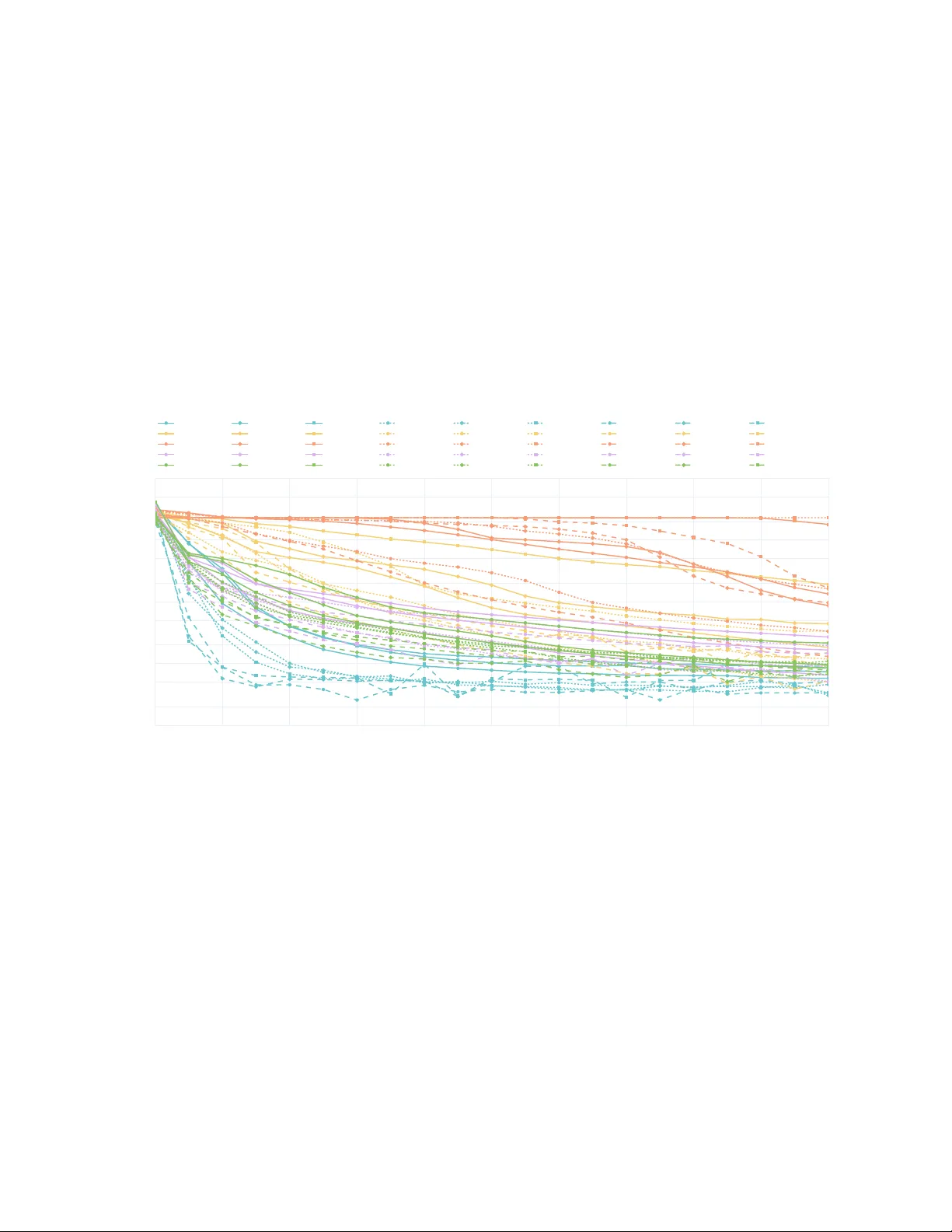

6. **실험 결과 및 해석**

다양한 네트워크 구조를 시험했을 때, 깊이와 폭을 늘릴수록 학습이 불안정해지고, 차익거래 제약을 만족시키는 데 오히려 어려워졌다. 이는 제약이 비선형 미분 형태이기 때문에, 네트워크 파라미터가 복잡해질수록 파생 계산이 수치적으로 불안정해지는 현상이다. 반면, 은닉층 하나와 특수 활성화 함수(예: log‑sigmoid)를 사용한 얕은 네트워크는 빠르게 수렴하고, 암시밀도와 IV 모두에서 실제와 거의 일치하는 성능을 보였다. 실험은 또한 데이터 표준화와 초기 파라미터 설정이 모델 성능에 미치는 영향을 정량화하였다.

7. **시사점 및 향후 연구**

결과는 “깊이보다 구조적 적합성”이 옵션 암시 정보 추정에 더 중요함을 시사한다. 차익거래 제약을 미분 가능하게 삽입함으로써, 네트워크가 위험중립성 조건을 자연스럽게 만족하도록 만들 수 있다. 향후 연구에서는 (i) 실제 시장 데이터에 대한 적용, (ii) 시계열 변동성 변화를 반영한 동적 보정 함수, (iii) 다른 확률분포(예: 혼합 정규, 파워법)와의 비교를 제안한다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기