바젤 III 제약 하 은행 자본구조 최적 제어

본 논문은 바젤 III의 자기자본비율·유동성 커버리지 비율 제약을 고려하여, 은행이 위험자산 투자, 배당, 그리고 비용이 드는 자본조달(주식 발행)을 동시에 최적화하는 연속시간 확률제어 모델을 제시한다. 고차원 대차대조표 동역학을 레버리지 비율(자산/부채) 하나로 축소하고, 상태‑의존적 투자 상한을 도입해 해석적으로 임계점(배당 상한·자본조달 목표)을 도출한다. 규제당국 입장에서는 생존 확률과 주주가치 사이의 효율적 프론티어를 외부 최적화 문제…

저자: Erhan Bayraktar, Etienne Chevalier, Vathana Ly Vath

본 논문은 현대 은행이 직면한 세 가지 핵심 목표—주주에게 배당 지급, 위험자산에 대한 투자, 그리고 충분한 자기자본·유동성 확보—를 동시에 고려한 연속시간 최적 제어 모델을 구축한다. 바젤 III 규제의 핵심 요소인 Tier‑1 자기자본비율(a₁)과 유동성 커버리지 비율(LCR) (출금 비율 a₂와 헤어컷 a₃)를 수학적으로 제약식으로 도입하고, 이 제약이 위험자산 비중 π_t에 대한 상태‑의존적 상한 π(y)로 변환된다.

은행의 대차대조표는 총자산 X_t와 부채 L_t로 표현되며, 부채는 기하급수적 성장(μ_L, σ_L) 과정을 따른다. 자산은 무위험 자산(r)과 위험자산(μ, σ)로 구성되고, 위험자산 비중 π_t를 관리자가 선택한다. 배당은 누적 과정 Z_t로 모델링되며, 이는 singular control 형태로 레버리지 비율 Y_t = X_t/L_t에 직접적인 감쇄 효과를 가진다. 자본조달은 impulse control로, 발생 시점 τ_n과 규모 ξ_n을 결정하고, 발행 비용 κ와 dilution 비용 κ'를 차감한다.

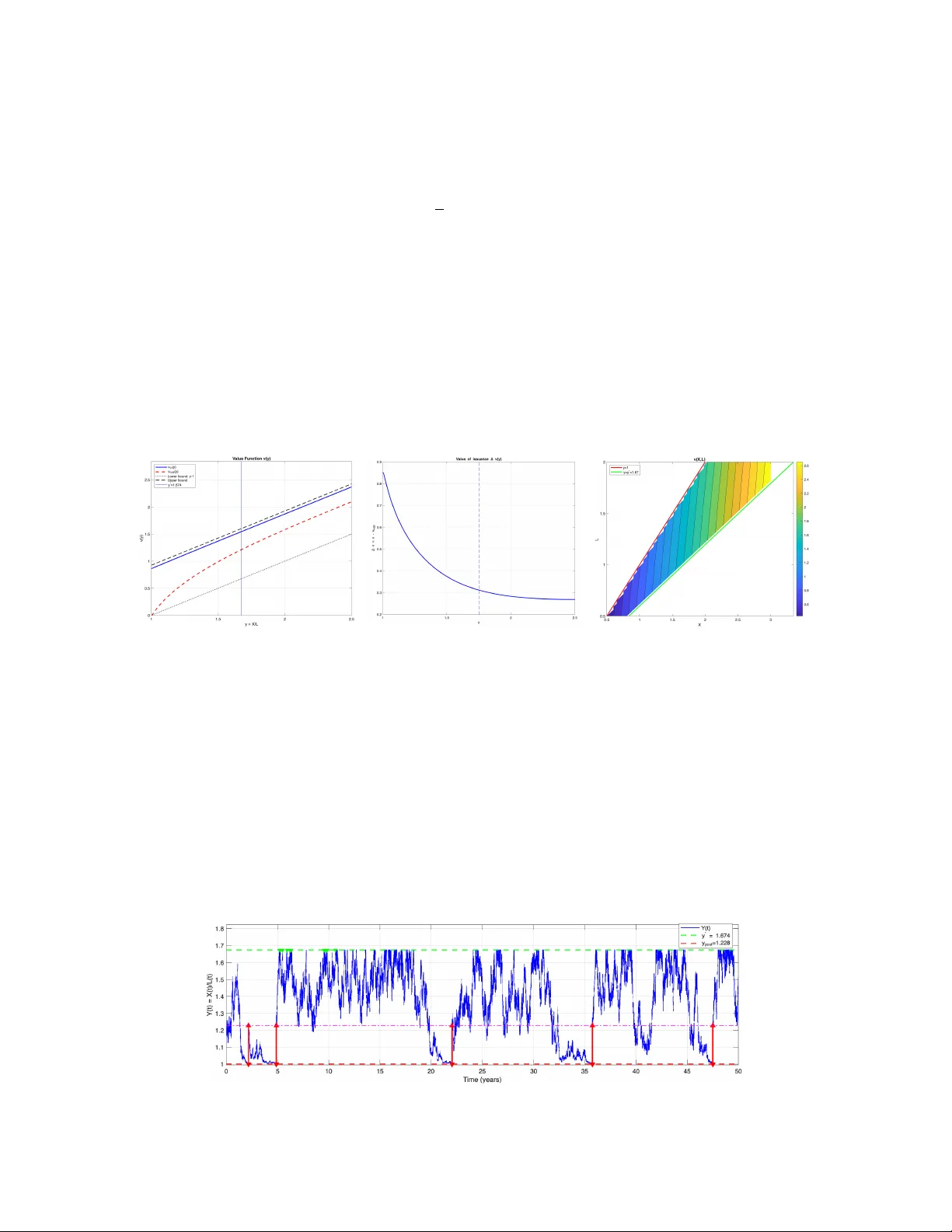

핵심 수학적 기여는 두 차원( X, L )의 복합 확률 미분 방정식을 레버리지 비율 Y_t 하나의 확산 과정으로 축소한 것이다. 이 과정에서 dY_t는 투자 비중 π_t, 부채 성장 μ_L, 그리고 배당·조달 충격을 포함한다. 파산은 Y_t가 1 이하로 떨어지는 순간으로 정의된다.

가치함수 v(y) = sup_{α∈A} E

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기