예측시장 교정 역학의 도메인별 분해

본 논문은 미국·한국의 두 대형 예측시장(칼시·폴리마켓)에서 2억 9천만 건 이상의 거래 데이터를 분석해, 가격 교정이 단일 지표가 아니라 ‘시간‑도메인‑거래규모’ 세 축으로 구조화된 현상임을 밝혀냈다. 교정은(1) 전역적 시간‑ horizon 효과, (2) 도메인 고유 편향, (3) 도메인‑시간 상호작용, (4) 거래 규모에 따른 스케일 효과 네 요소로 분해되며, 이 네 요소가 전체 교정 변동의 87.3%를 설명한다. 특히 정치 분야는 장기 …

저자: Nam Anh Le

본 논문은 예측시장이 실제 확률을 얼마나 정확히 반영하는지, 즉 교정(calibration) 수준을 체계적으로 분석하고 이를 다차원적으로 분해한다. 연구자는 미국 규제 거래소인 Kalshi와 블록체인 기반 탈중앙화 거래소인 Polymarket에서 각각 210,608개와 116,000개의 이진 계약을 대상으로, 총 292백만 건 이상의 거래 데이터를 수집했다. 각 계약은 ‘스포츠·정치·암호화폐·금융·날씨·엔터테인먼트’ 등 여섯 개 도메인으로 분류했으며, Polymarket은 데이터 특성상 세 개 도메인(스포츠·암호화폐·정치)만 충분히 커버한다.

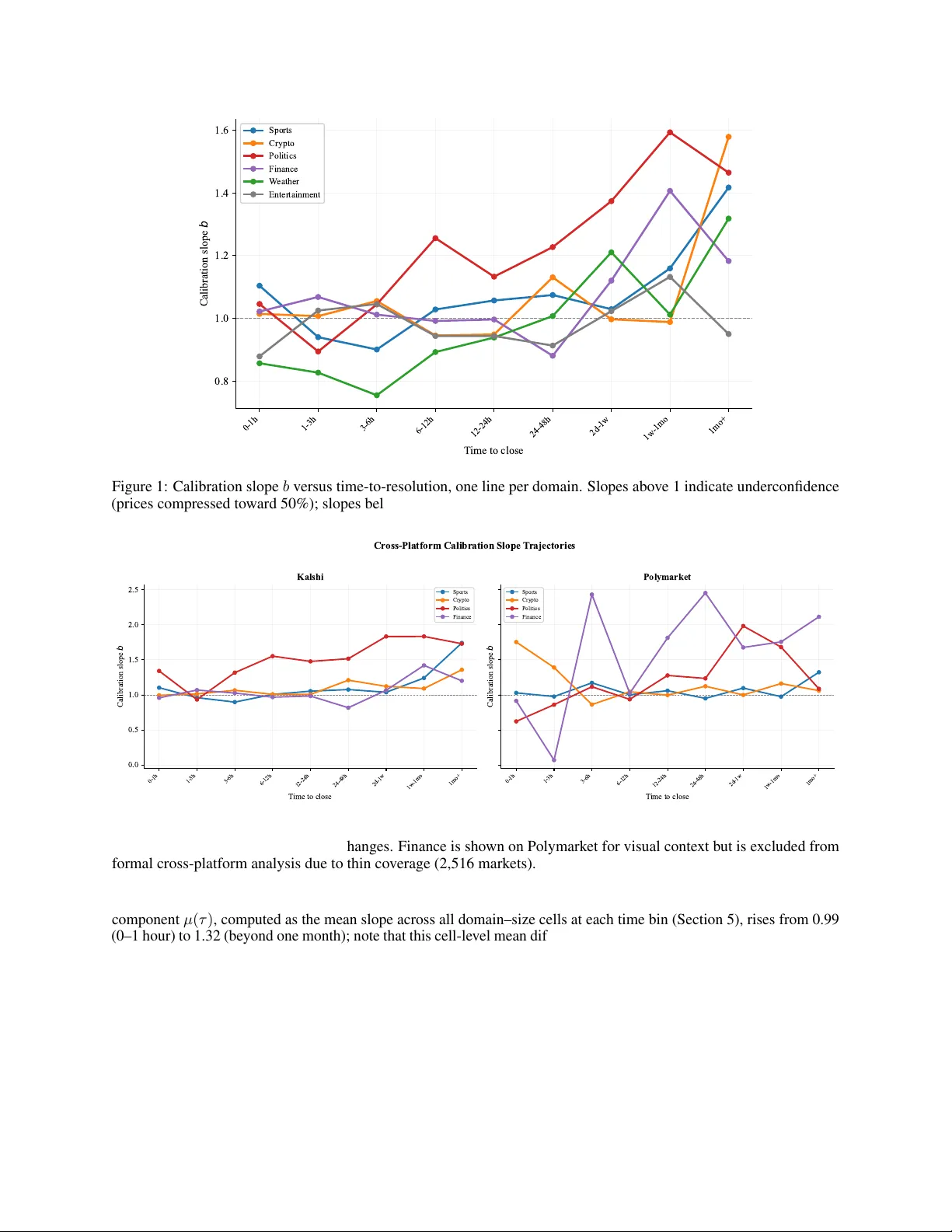

교정 측정은 로지스틱 재조정 모델(logistic recalibration)인 logit(P(y=1)) = a + b·logit(p) 형태로 수행했으며, 회귀 기울기 b가 1보다 크면 언컨피던스(가격이 실제 확률보다 압축), 1보다 작으면 오버컨피던스(가격이 과도하게 극단)로 해석한다. 이를 바탕으로 전체 교정 변동을 설명하는 네 가지 구성요소를 제안한다.

1. **보편적 horizon 효과(µ)**: 모든 도메인에서 시간‑ horizon이 길어질수록 b가 상승한다. 1시간 이내에는 b≈0.99에 머물지만, 1개월 이상이면 b≈1.32까지 증가한다. 이는 장기 예측일수록 가격이 50%에 가까워지는 ‘압축’ 현상을 의미한다. 이 효과는 전체 교정 변동의 30.2%를 차지한다.

2. **도메인 고유 편향(α)**: 각 도메인마다 고유한 절편이 존재한다. 정치 도메인은 +0.15의 양의 절편을 보여 지속적인 언컨피던스를 나타내며, 날씨와 엔터테인먼트는 -0.09의 절편으로 오버컨피던스를 보인다. 이 요소는 변동의 14.6%를 설명한다.

3. **도메인‑시간 상호작용(β)**: 도메인별로 horizon에 따른 교정 경로가 다르게 나타난다. 정치 시장은 전반적으로 언컨피던스가 강하며, 특히 장기 horizon에서 b가 1.83에 달한다. 스포츠는 단기‑중기에서는 b≈0.9~1.1로 적정하지만, 1개월 이상에서는 b≈1.74로 급격히 언컨피던스로 전환한다. 날씨는 단기에는 오버컨피던스(b≈0.7~0.97)이다가 장기로 갈수록 언컨피던스로 바뀐다. 이 상호작용은 전체 변동의 26.0%를 차지한다.

4. **거래 규모 스케일 효과(γ)**: 거래 규모가 클수록 교정 기울기가 달라진다. Kalshi의 정치 시장에서 100계약 이상 대규모 거래는 b≈1.74, 소규모(1계약) 거래는 b≈1.19로 차이가 0.53(95% CI

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기