케리 전략 일반화와 외부 부를 고려한 최적 베팅법

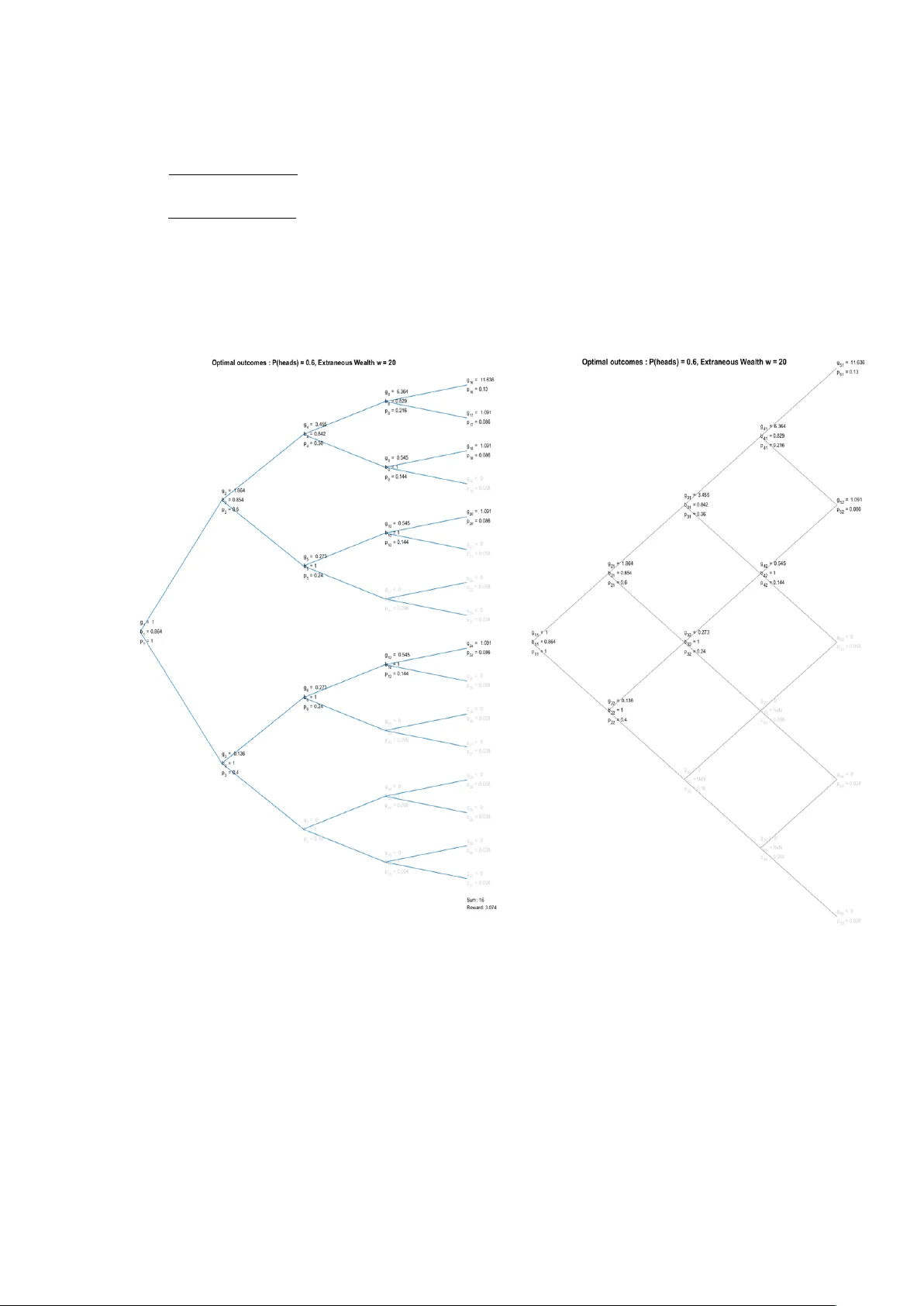

본 논문은 전통적인 켈리 기준을 확장하여, 로그 효용뿐 아니라 임의의 연속·볼록·미분 가능한 효용 함수와 외부 부(비게임 자산)를 포함한 상황에서의 최적 베팅 전략을 도출한다. 핵심 결과는 “각 단계에서의 최적 선택은 해당 노드에 도달할 확률(즉, 현재까지 나온 앞면 수)만에 의존한다”는 반직관적 정리이며, 이를 통해 이진 트리 구조를 이항 전개와 재조합 트리로 변환함으로써 계산 복잡도를 지수형에서 이차형으로 크게 낮춘다.

저자: Arjun Viswanathan

이 논문은 켈리 전략을 일반화하여, 로그 효용뿐 아니라 연속·볼록·미분 가능한 임의의 효용 함수와 외부 부(게임 외에 보유한 자산)를 포함한 상황에서 최적 베팅 전략을 찾는 과정을 상세히 제시한다.

1. **문제 설정**

플레이어는 초기 게임 부 1과 외부 부 w를 가지고, 편향된 동전(p > 0.5) f번을 던지는 게임에 참여한다. 각 라운드에서 현재 게임 부 g에 대해 비율 b∈(0,1)를 베팅하고, 앞면이면 g(1 + b), 뒷면이면 g(1 − b)로 변한다. 목표는 최종 단계에서 전체 부(g_f + w)에 대한 기대 효용 E

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기