온라인 판매자의 평판 기반 최적 제어 모델

본 논문은 온라인 마켓플레이스에서 판매자가 광고와 주문 처리 사이를 전환하는 ‘펄싱(pulsing)’ 행동을 평판을 기준으로 최적화하는 확률적 제어 모델을 제시한다. 평판과 매출 가격의 경험적 관계를 이용해 해밀턴‑자코비‑벨만(HJB) 방정식을 도출하고, 전체 모델과 파라미터를 축소한 간단 모델을 분석한다. 축소 모델은 폐쇄형 해를 갖으며, 최적 전환 평판(스위칭 포인트)이 존재함을 증명한다.

저자: Milan Bradonjic, Matthew Causley, Albert Cohen

논문은 온라인 마켓플레이스(예: Amazon, eBay)에서 판매자가 ‘광고(홍보)’와 ‘주문 처리(신속 배송)’ 두 가지 활동을 번갈아 가며 수행하는 펄싱(pulsing) 현상을 모델링한다. 판매자는 평판(R)을 통해 구매자에게 신뢰를 제공받으며, 평판이 매출 가격에 미치는 영향을 경험적으로 확인한 연구(9)를 인용해 h(R)=A+C·ln(1+R/e) 라는 가격‑평판 함수를 도입한다.

모델의 핵심 변수는 부(wealth) W, 평판 R, 그리고 추가 자원 배분률 μ이다. μ>0이면 광고에 자원을 투입하고, μ<0이면 주문 처리에 투입한다. 자원 배분에 따른 부와 평판의 확률적 동역학은 다음과 같다.

dW_t=(1‑μ_t)h(R_t)dt,

dR_t=(μ_t‑κR_t)dt+σdB_t,

여기서 κ는 평판 평균 회귀 속도, σ는 외생적 변동성을 나타낸다.

목표는 할인율 ρ>0 하에 기대 현재 가치를 최대화하는 정책 μ* 를 찾는 것이다. 이를 위해 동적 계획법의 원리를 적용해 HJB 방정식을 유도한다. 경계조건은 V(0)=0 (평판이 0이면 사업 종료)와 V(∞)=1+ρ̂h(∞) (평판이 무한히 높을 때의 최댓값) 로 설정한다.

전체 모델은 비선형 2차 미분 방정식으로, 직접 해를 구하기 어렵다. 따라서 저자들은 두 가지 변형을 제시한다. 첫 번째는 평판을 시장 점유율 Y=R/(1+R) 로 정규화하고, h(R)를 A+C·Y 로 근사한다. 이 변환은 상태공간을 (0,1) 로 압축하고, HJB 방정식을 보다 간단한 형태로 만든다. 두 번째는 파라미터를 최소화해 Y의 동역학을 기하학적 브라운 운동 형태로 단순화한다. 즉, dY_t=μ(1‑Y_t)^2dt‑κY_t(1‑Y_t)dt+σ(1‑Y_t)^2dB_t 로 표현한다.

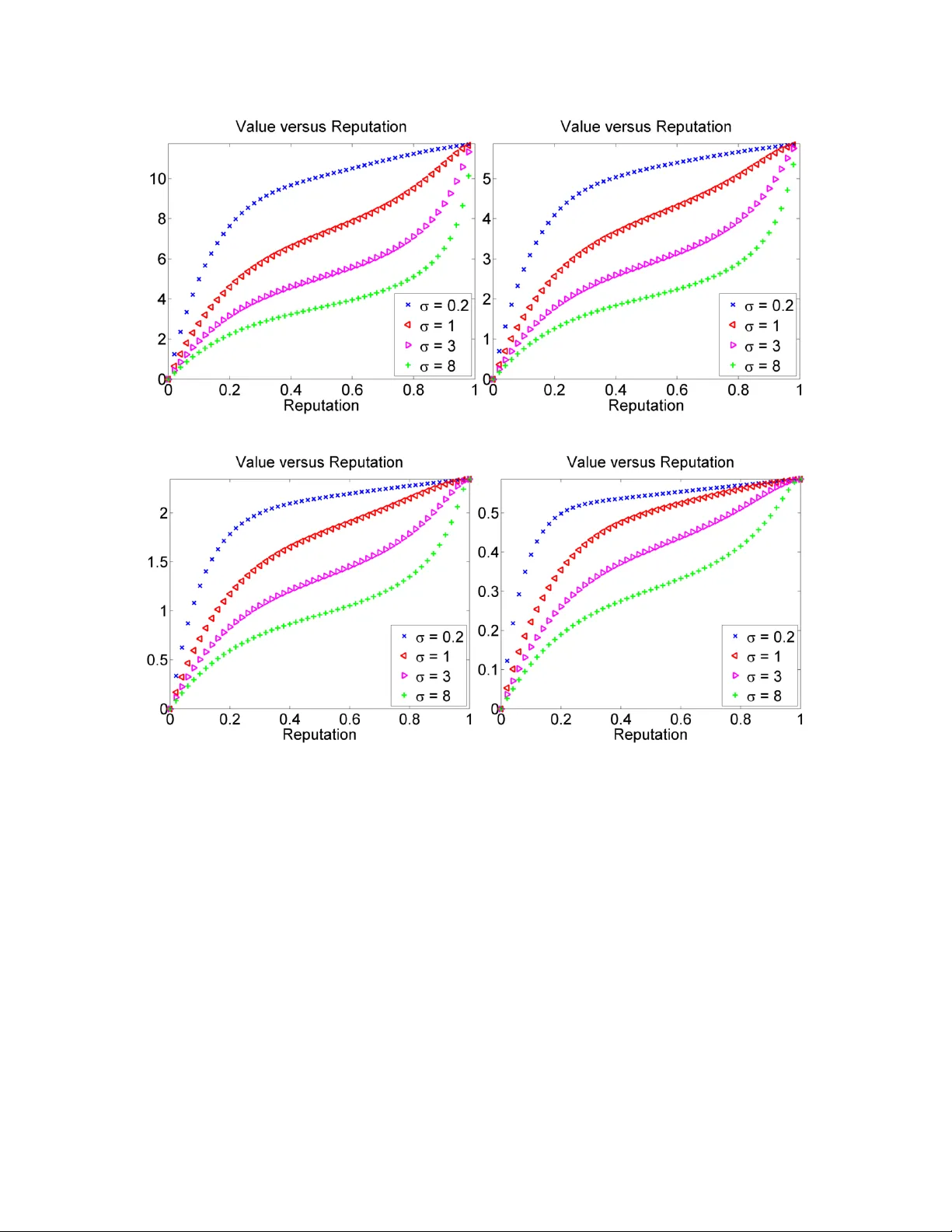

축소 모델의 HJB 방정식은 일차 선형 ODE 로 변환되며, 구간별 폐쇄형 해를 얻을 수 있다. 해는 V*(y)=… 형태이며, 스위칭 포인트 y* 는 h(y*)=(1‑y*)^2 V' (y*) 를 만족하는 유일한 해로 정의된다. y* 이하에서는 μ* = μ̂ (광고 전환)이고, y* 이상에서는 μ* = –μ̂ (처리 전환) 로 최적 정책이 결정된다.

수치 실험에서는 전체 모델을 유한 차분법으로 풀어 y* 를 추정하고, 축소 모델의 해와 비교한다. 두 결과가 정량적으로 일치함을 확인함으로써, 복잡한 전체 시스템에서도 간단한 기하학적 브라운 운동 근사가 충분히 정확함을 보여준다. 또한, 파라미터 κ, σ, μ̂ 가 스위칭 포인트에 미치는 민감도 분석을 통해, 평판 회복 속도(κ) 가 클수록 전환 시점이 낮아지고, 변동성 σ 가 클수록 전환이 늦어지는 경향을 밝혀낸다.

결론적으로, 논문은 (1) 판매자의 평판이 매출 가격에 미치는 영향을 정량화한 모델을 제시하고, (2) 평판 기반 스위칭 전략이 장기 수익을 극대화한다는 이론적 근거를 제공한다. 특히, 제한된 자원을 광고와 신속 배송 사이에 어떻게 배분해야 하는지를 명시적으로 규정함으로써, 온라인 판매자와 플랫폼 설계자에게 실용적인 정책 인사이트를 제공한다. 향후 연구에서는 유한 시간 horizon, 전환 비용, 다중 판매자 경쟁 등을 포함한 확장 모델을 탐구할 여지가 있다.

원본 논문

고화질 논문을 불러오는 중입니다...

댓글 및 학술 토론

Loading comments...

의견 남기기